クレジットカードのメリットを最大限に活かすためには、複数枚のクレジットカードを使い分けるのがおすすめ。我が家では直近1年間で358,569円分も得しちゃいました!

「管理が面倒」「使いすぎが心配」だからと現金派・クレカ1枚派の方に知ってほしい!クレジットカードを使い分ける際の注意点やおすすめのクレジットカードを紹介します。

クレジットカードの所有枚数でみるメリット・デメリット

クレジットカードは1枚を使い倒すのがいいのか?複数枚を使い分けるのがいいのか?悩みますよね。

まずはそれぞれのメリット・デメリットを知っておきましょう。

クレジットカード1枚持ちのメリット

- 年会費の負担が抑えられる

- 利用額やポイントの管理がしやすい

クレジットカード1枚持ちのデメリット

- 磁気不良や破損、紛失時に代替となるクレジットカードがない

- 手持ちのクレジットカードが使えないお店やサービスがある

- 受けられる特典に限りがある

クレジットカードを複数枚持ちするメリット

- 各クレジットカード毎の特典・サービスを得られる

- 用途別に使い分けると家計簿代わりになる

- 旅行保険などの保険金を合算できる

私は最大限に特典を得られる方法でクレジットカードを使い分けていますが、食費はAクレカで、遊興費はBカードで…と分けてると、カードの利用額でその過多がわかるようになります。今月使いすぎたな(´+ω+`)と気付きやすいですね

クレジットカードを複数枚持ちするデメリット

- 総支払額を把握しづらい

- カード情報の管理がしにくい

- 年会費の負担が大きくなる

- 紛失・盗難時の手続きに手間がかかる

- ポイントが分散されて貯まりにくくなる

持っているクレジットカードが1枚だと、使えなかったときに備えて現金もある程度持ち合わせていないと困りそうね

クレジットカードは1人何枚まで持てる?

クレジットカードを複数枚持つことのメリットがわかると、今度は何枚まで持てるのか?気になりますよね。

クレジットカードは発行枚数に上限はなく、クレジットカード会社の審査にさえ通過すれば1人何枚でも持つことができます。

平均所有枚数は?

一般社団法人日本クレジット協会の発表によると、2020年3月末のクレジットカード発行枚数は29,296万枚。総務省発表の同年3月1日現在の成人人口が約1億505万人ですから、一人あたり2.8枚所有している計算になります。

クレジットカードは複数枚持ちが一般的なんだね

クレジットカードを複数枚持つデメリットを解消する

クレジットカードは複数枚持つ人の方が多く、メリットもたくさんある。そうわかっても、デメリットがある以上抵抗感を拭えない方もいらっしゃいますよね。

続いては、そんなクレジットカードを複数枚持つことによるデメリットを解消する方法をお伝えしたいと思います。

まずはクレジットカードを複数枚持つデメリットをおさらいしましょう。

早速デメリットを解消する方法を1つずつ見ていきましょう。

クレジットカードを複数持つデメリット①総支払額を把握しづらいを解消する方法

クレジットカードを複数枚所有していると、1枚ずつの支払額が把握しづらくなります。クレジットカードは後払いのため、引き落とし日はまだ先だからと油断していると、思ったより使いすぎてしまうこともあるかもしれません。

これを防ぐ方法は「家計簿をつける」です。

家計簿というと毎夜ノートを開いて電卓を叩いて

あれ?金額が合わない

なんてイメージがある方も多いと思いますが、そんな面倒なことをする必要はありません。

必要なのはスマホ1台と家計簿アプリ1つだけ。1度クレジットカードの連携設定をしてしまえば、入力する手間も時間も労力もいりません。あちこちのクレジットカード会社の明細を見に行って総支払額を集計する必要はなく、家計簿アプリだけをチェックすれば総支払額が確認できます。

有名な家計簿アプリは「マネーフォワード」と「zaim」

それぞれの特徴を抜粋して比較してみました。

| マネーフォワード | zaim | |

|---|---|---|

| 銀行口座 | ○ | ○ |

| クレジットカード | ○ | ○ |

| 証券会社 | ○ | ○ |

| ポイント | ○ | ○ |

| 電子マネー | ○ | ○ |

| ポイントサイト | ○ | × |

| 無料会員の連携上限 | 10件 | 上限なし |

| プレミア会員費 | 500円/月 | 360円/月 |

| 利用者数 | 1200万人(2021年4月現在) | 900万 (2021年3月現在/ダウンロード数) |

とりあえずどんなものかを使ってみたいという場合は、無料会員で利用しても連携できる件数に上限がなく、利用するクレジットカードが10枚でも20枚でも自動で入力されるzaimがおすすめ。

資産管理までしっかりしたい!という方にはマネーフォワードがおすすめです。

節約するところは節約して、欲しいもの・やりたいことにはしっかりとお金を使うメリハリ家計を手に入れるためには家計管理は必須!クレジットカードを複数枚持つことのデメリットをしっかり解消しつつ、家計の把握もしていきましょう!

クレジットカードを複数枚使い分けるデメリット②カード情報の管理がしにくいを解消する方法

クレジットカードには有効期限や利用枠の制限、暗証番号の設定などがあります。複数枚のクレジットカードを所有すると、これらの情報の管理が大変に感じることもあるでしょう。

この解決方法は簡単です。「頭に記憶しておくのはメインカードの1枚だけ。必ずメモに残しておく」のです。

クレジットカードの有効期限や利用枠は、クレジットカードを作った際にクレジットカードが貼り付けられている紙に全て印字されています。用があるのはクレジットカードだけだからとカードのみ財布に入れて紙はシュレッダーにかけてしまうのではなく、利用規約とともにファイリングしていつでも確認できるようにしておきましょう。

またこのとき、作成時に決めた決済時に必要な4桁の暗証番号も合わせて空いているスペースにメモをしておけば覚えておく必要もなく、いざというときも安心です。

個人的には情報流出はアナログが一番リスクオフできると思ってます

覚えやすいからといって、くれぐれもこのような番号を設定しないように!

- 自分や配偶者、子供の誕生日

- 電話番号の下4桁

- 車のナンバー

- 0123、0000などの規則性のある数字

- 自分にだけ・家族にだけわかるような語呂あわせ

- イラストや写真などと一緒に保管し、連想される4桁の数字にする

ちなみに銀行の4桁の暗証番号を含め各種パスワードなどは、定期的に変更する必要はありません。逆に定期的に変えるほうが法則性を見出しやすく、危険性が高まると国も認めています。

私は4桁の暗証番号3つを使いまわしています。もし1つの番号が違っても、3回以内なら間違えてもエラーロックが掛かる前に正解にたどり着けるからです

クレジットカードを複数枚使い分けるデメリット③年会費の負担が大きくなるを解消する方法

クレジットカードには、年会費のかかるものがあります。

年会費10,000円のカードを1枚所有していれば年間かかる年会費は10,000円だけですが、3枚所有していれば年会費だけで30,000円かかることになります。クレジットカードは現金払いよりもポイントが付く分得だといっても、30,000円もの費用を回収するのは大変です。

30,000円もあれば欲しかったアレもコレも買えるわ

この問題を解決する方法は1つ。「年会費永年無料のカードを選べ!!」です。

クレジットカードの中には、所有をしていても年会費が一切かからない永年無料のクレジットカードがあります。年会費永年無料のクレジットカードであれば、1枚持っていても5枚持っていても10枚持っていても年間で支払う年会費は0円。つまり無料!ポイント還元などの恩恵だけを享受することができます。

クレジットカードの年会費については、このあと「クレジットカードを選ぶ4つのポイント」でも詳しく解説しますね

クレジットカードを複数枚使い分けるデメリット④紛失・盗難時の手続きに手間がかかるを解消する方法

クレジットカードを紛失した際には、カード会社に連絡して無効の手続きを行います。続いて警察署に紛失届/盗難届を提出。この紛失届/盗難届をすることで、万が一紛失したクレジットカードが不正使用されてしまった場合でも、一部の場合を除き補償を受けることができます。

この手続きを紛失・盗難に遭ったクレジットカード毎にすべて行う必要があります。1枚ならば1社に、5枚ならば5社に、10枚ならば10社分の手続きが必要になるのです。

想像しただけでゲンナリする面倒臭さですね

このデメリットを解消する答えはズバリ「クレジットカードを持ち歩かない」です。

クレジットカードを作るのは使うためなのに、持ち歩かないってどういうこと?

そう疑問に思われるかもしれませんが、クレジットカードを複数枚持つメリットは、その特典などの恩恵を最大限に引き出すためです。その特典とは特定の店舗でのみ割引が受けられるといったものや、特定の電子マネーにチャージできるといったものです。つまり逆に言えば、特定の店舗に行くときだけ持っていればいいのです。

※電子マネーへのチャージは一度登録したら2回目以降は保存情報からチャージできます

今日使わないカードは持ち歩くのをやめ、紛失・盗難のリスクを回避しましょう。

私は自分名義のクレカは7枚ほど所有していますが、メインのクレジットカードを1枚とANA JCBプリカを1枚財布に入れているだけ。あとは家の鍵付きBOXにファイル収納してあります

クレジットカードを複数枚使い分けるデメリット⑤ポイントが分散されて貯まりにくくなるを解消する方法

クレジットカードのポイントは1000円毎に0.5%還元が一般的です。

クレジットカードは現金払いより得って聞いたのに、大してお得じゃないわ

そう思っているのなら、使っているクレジットカードが貯まらないカードなのかもしれません。クレジットカードは「少額利用からポイントが付与され、1ポイントから使用できるクレジットカードを選ぶ」のが鉄則です。

例えば1000円毎に1ポイント付与、200ポイントから好きな商品と交換できるができるクレジットカードがあったとします。

この基準はごくごく一般的なカードの基準。200ポイントから交換できるだけ良心的なクレジットカードです

200ポイントで交換できる商品は使い勝手の良い商品券1000円分としましょう。

この1000円分の商品券を得るためには、最低でも200,000円以上のクレジットカードの利用が必要になります。

当たり前じゃないの?

確かに一般的なクレジットカードで多く採用されている基準ですが、これを当たり前と思っちゃダメです!!

なぜならこんなクレジットカードは

クレジットカードを使うと得するって聞いてたけど、全然お得に感じないわ…という典型的なクレジットカードです。こんなクレジットカードを何枚も所有していたって、そりゃあポイントは貯まりません!!

だから選ぶべきクレジットカードは「少額利用からポイントが付与され、1ポイントから使用できるクレジットカード」なのです。

数多く発行されているクレジットカードの中には、同じ1%還元でも1000円毎に1%分のポイント付与されるクレジットカードもあれば、100円ごとに1%分のポイントが付与されるクレジットカードもあります。

1000円毎に1%分のポイントが付与されるクレジットカードの場合、999円の買いものをしても付与されるポイントは0ポイントですが、100円ごとに1%分のポイントが付与されるクレジットカードの場合は9円分のポイントが付与されます。

チリも積もれば山となる。この違いは本当に大きい!!

また、規定のポイント数まで貯めなければ利用できないクレジットカードは

あと○○○円で1000円分の商品券に交換できるからアレも買っちゃおう♪

と、無駄遣いになりがち。ネットショッピングであと○○円買えば送料無料になるから…とめぼしい商品を探してしまうアレですね。

その点、付与されるポイントが1ポイントから1円単位で使用できるポイントはポイントを貯めるための出費はなくなり、失効してしまうロスポイントも無くせるためおすすめなのです。

クレジットカードを選ぶ4つのポイント

クレジットカードを複数枚持つメリットを知り、デメリットの解消方法も知った今のあなたは、クレジットカードを使い分けることの魅力に惹かれていることでしょう。

そんなあなたのために、続いてはクレジットカードを選ぶ際のポイントをお伝えします。

クレジットカードを選ぶ際のポイントは次の4つ

- 年会費

- ポイント還元率

- 国際ブランド

- 付帯サービス・ポイントアップ

1つずつ詳しく見ていきましょう

クレジットカードを選ぶポイント①年会費

クレジットカードを使うことによって得られるメリットは、ポイント還元や保険などの特典。とはいえ、所有しているだけで費用のかかる年会費は元を取るのに苦労します。費用対効果を考えて作成・所有しましょう。

年会費が永年無料のクレジットカード

クレジットカードによっては、年会費が永年無料になるものがあります。

無料で作れるってことは大したカードじゃないでしょ?

そう侮ることなかれ!

年会費無料とは思えないほどの付帯保険や特典がついてくるクレジットカードも多数あります。

私が実際に年間358,569円分ものポイントを貯めた実績のあるこの記事でおすすめするクレジットカードも全て年会費永年無料のものです!

年会費が初年度だけ無料のクレジットカード

初年度だけ年会費が無料となり、2年目以降は年会費が発生するクレジットカードもあります。

「年会費無料」と書いてあっても、下に小さく※2年目以降は毎年○○○円の年会費が発生しますと書かれていることもあるので、しっかり確認しましょう。

条件付きで年会費が無料になるクレジットカード

年会費が○○○円と定められていても

- 年間のクレジットカード利用額が一定額以上だったり

- 利用回数や金額が一定以上だったり

- 関連サービスに登録したり

条件をクリアすることで年会費が無料になるクレジットカードもあります。

以前この種のカードも所有していましたが、クリアしたっけな?と気がかりになるので管理が面倒で…解約しました。

年会費がかかるクレジットカード

クレジットカードの中には毎年1000円程度から数万円程度まで、年会費のかかるクレジットカードがあります。年会費が高額なクレジットカードの特徴には、下記のようなサービスが受けられるものがあります。

- 毎年高級ホテルの無料宿泊特典がプレゼントされる

- 24時間365日コンシェルジュサービスが受けれられる

- 人気レストランでコース料理のアップグレードや1名分無料サービス

- 世界中の空港ラウンジを無料で利用できる

- リムジンサービスを受けられる

ワンランク上のサービスが受けられる、一種のステータスカードね

このようなサービスに魅力を感じる。費用対効果が高いと感じられる方は、年会費が有料のクレジットカードを検討してもいいでしょう。

クレジットカードを選ぶポイント②ポイント還元率

クレジットカードの還元率は0.5%~最大10%ほど。最大還元率を受けようと思うと特定の店舗での利用が条件だったり、クレジットカードではなくクレジットカードに付随するタッチ決済を利用するといった条件が加えられています。

いつでも・どこでもクレジットカードの決済で受けられるポイント還元率という視点で見ると、還元率は0.5%~1.2%が目安になります。

最低でもポイント還元率1%以上のクレジットカードを選びたいところですが、「クレジットカードを複数枚使い分けるデメリット⑤ポイントが分散されて貯まりにくくなるを解消する方法」でもお伝えしたとおり、いくら以上の利用でポイントが付与されるのかも押さえておきたいポイント。

ポイントの貯まりやすさは

1000円ごとに0.5%だから貯まりにくいカードの部類だけど、0.1ポイントから付与されるからような実質200円ごとに0.5%還元されるクレジットカード(ライフカード)なんていうのもあるので、しっかり確認しましょう。

こういうのは規約細則部分に書かれているので、読み飛ばしちゃう方も多いかと思います。だって面倒くさいし…という方のために、このあと私が実際に使っている本当におすすめできるクレジットカードをご紹介しますよ!

クレジットカードを選ぶポイント③国際ブランド

クレジットカードを選ぶ際に決める国際ブランドとは、世界中の国や地域で利用できるクレジットカードのブランドのことです。決済に利用できるのはもちろんのこと、優待の割引や特典、付帯保険などの補償も世界各国で受けることができます。

代表的な国際ブランドの特徴をおさえておきましょう。

| VISA | 世界シェア1位 |

|---|---|

| 世界200以上の国・地域で使用可能 | |

| 加盟店数約7,000万店 | |

| 海外(特にアメリカ方面)に強い | |

| タッチ決済に対応 | |

| MasterCard | 世界シェア2位 |

| 海外(特にヨーロッパ方面)に強い | |

| 世界210カ国以上の国で使用できる | |

| 加盟店数4,400万店以上 | |

| タッチ決済に対応 | |

| American Express | 世界シェア3位 |

| チケットの先行販売や特別なプランなど | |

| 世界各国の厳選レストランで割引やサービスなど | |

| JCB | 日本唯一の国際ブランド |

| 国内では大型加盟店との協賛サービスが充実 | |

| 加盟店数は世界約3,000万店 | |

| 海外での日本人サポートが充実 |

海外でクレジットカードを利用することが想定される場合は、VISAとMastercardは持っておきたい国際ブランドです。逆に旅行は国内だけ、あるいは海外旅行は日本人に人気のハワイや韓国、グアムなどの人気観光地くらいしか行かないという方は、JCBブランドを持っておくといいです。

複数枚持つときは国際ブランドの異なるクレジットカードを組み合わせましょう

クレジットカードを選ぶポイント④付帯サービス・ポイントアップ

クレジットカードにはカードを所有したり使用したりすることで付帯されるサービスや、特定の店舗やサービスを受ける際に通常のポイント付与率よりも多くポイントが付与されるポイントアップ制度を設けているクレジットカードがあります。

同じ代金を支払うなら、少しでもお得に・より多くのメリットが得られるクレジットカードを選びたいですね。

以上4つのポイントを踏まえた上で、忖度なし!我が家で実際に使っているおすすめクレジットカードを紹介していきます!

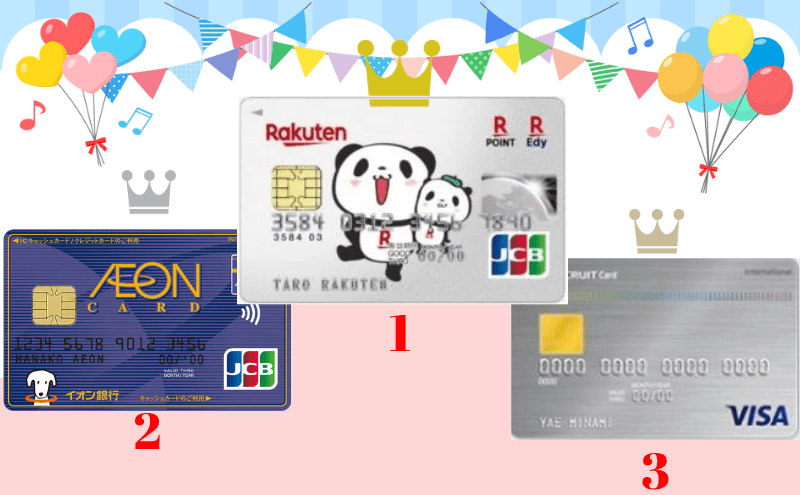

3枚のクレジットカード特典を最大限活かす使い分け

我が家では目的別に持っているクレジットカードを含めると7枚ほど所有していますが、メインで使い分けているクレジットカードは3枚。(厳密には2枚は2名義あるので5枚ですが)

- 楽天カード

- イオンカードセレクト

- リクルートカード

この3枚のクレジットカードを使い分けています。

クレジットカードの特典を最大限活かす使い分けをしている我が家の直近1年間のポイント付与実績は358,569ポイント。1ポイント1円以上で換算されるので、358,569円分も得した計算になります。

1ヶ月の給与以上…ボーナスくらいだわ

逆に言えば、現金で支払っていれば358,569円も損していたということになります。

損をせず、しっかりと得ができるクレジットカードの使い分けポイントについて、早速詳しく紹介していきましょう。

おすすめのクレジットカード①楽天カード

我が家のおすすめナンバーワン!獲得ポイントもナンバーワンのクレジットカードは「楽天カード」

2020年11月にはカード会員数2100万人、通期カードショッピング取扱高が11兆円に到達した超人気クレジットカードです。

まずはその特徴をおさえておきましょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 100円毎に1% |

| 貯まるポイント | 楽天ポイント |

| 国際ブランド | VISA・MasterCard・JCB・American Express |

| 付帯サービス・ポイントアップ | 楽天市場でポイント+3倍 |

楽天カードは楽天市場での買いものでポイントざくざく貯まる

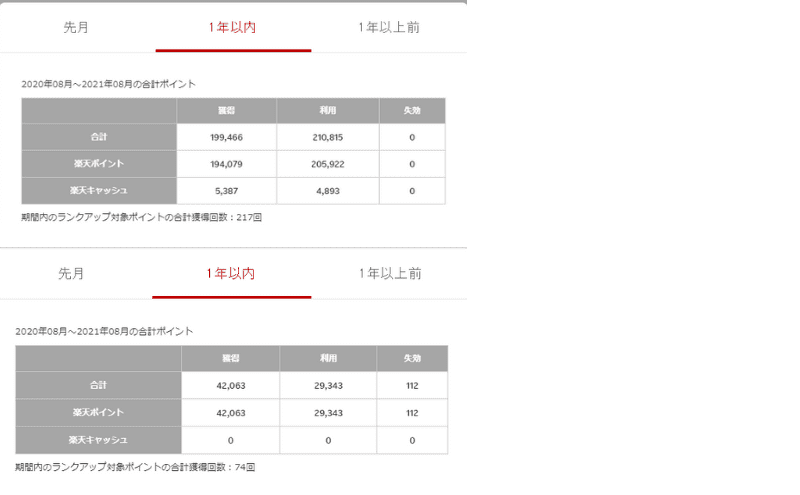

楽天ポイントは私のアカウントで199,466ポイント

夫のアカウントで42,063ポイント

合わせて1年間で241,529円分のポイントが付与されていました!

楽天ポイントせどりとかはしていなくて、純粋に家で必要なものを購入していて付与されたポイントが241,529円分です

楽天ポイントはクレジットカードの利用時に付与される1%だけではなく

- 楽天市場でのキャンペーンを利用した買い物

- ラクマの売上

- レシートを送ったり

- アンケートに答えたり

といったポイ活で付与されるポイントも含んでいます。

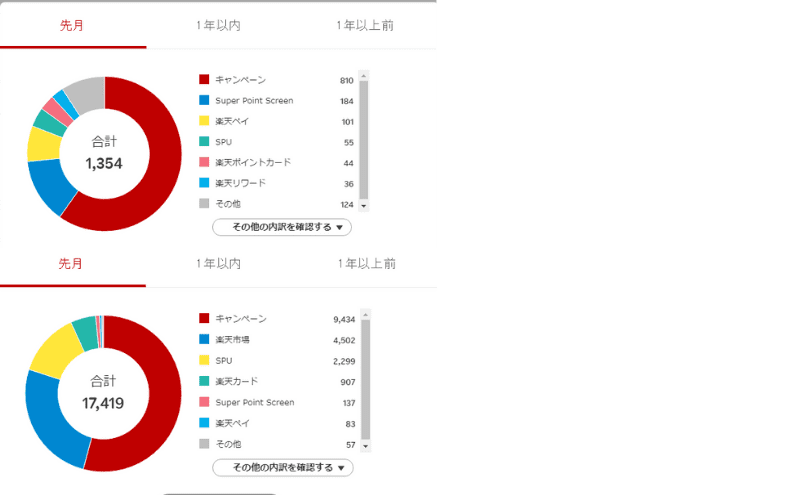

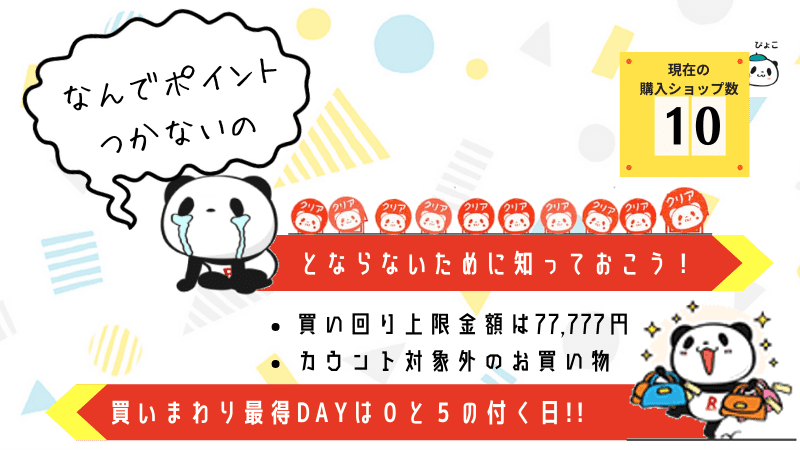

内訳を1年分全部追うのは大変なので、先月のポイント内訳を円グラフで見てみると

私のアカウントも夫のアカウントもキャンペーンで付与されたポイントが一番多いですね。さすが最大44倍ポイント還元の楽天市場です。

我が家では基本的にSPU6倍+5と0のつく日+2倍+買いまわり+5倍以上を狙って買いものをしているので、購入額の13%以上がキャンペーンポイントで付与されています

実際に1年間でクレジットカードの利用で付与されたポイントは、メインで使っている私のカードで13,311ポイント。夫のカードで4,093ポイントだったので、合わせて1年間で17,404円分得した金額でした!

楽天カードの利用で付与される楽天ポイントは使い勝手★★★★★

貯まった楽天ポイントは1ポイント1円で利用ができます。

でもせっかくたくさんのポイントが付与されても、使い勝手が悪く使い切れなかったら無駄になってしまいますよね。その点、楽天カードの利用で付与される楽天ポイントの使い勝手は星5つ!

絶対困ることはありませんよ!

楽天カードの利用で付与されるポイントは通常ポイント。獲得した月を含めて1年間の利用が可能ですが、新たなポイントを獲得すれば期限は延長されるので定期的に利用していれば気にする必要はなし。

キャンペーンで付与されるポイントは期間限定ポイント。こちらは新たな利用があっても期間は延長されず、使用方法も限られます。

とはいっても、やっぱり使い道に困ることはないでしょう。というのも…

通常ポイントはクレジットカード利用の支払いに充当して現金を残すことができるのはもちろんのこと、期間限定ポイントの利用方法である楽天ポイントの利用可能店舗だけでも全国で300万店舗以上(2019年4月時点なので今は更に増えています)。

楽天PAYを使えるお店も全国で約500万店舗(2020年11月末時点)あります。

それだけ多くのお店で使える上、1ポイント1円から利用が可能です。だから使い道がない…と悩むことは無い!と断言できるのです。

うちでは通常ポイントは投資信託や仮想通貨の購入に。期間限定ポイントは、ネットより実店舗の方が安いトイレットペーパーや日々の食料品の買いものに近所の薬局やスーパーで楽天PAY支払いにしてるよ

楽天カードの国際ブランドはJCBを選べ!!

楽天カードの国際ブランドは、VISA・MasterCard・JCB・American Expressの4社から選ぶことができます。それぞれの特徴は「クレジットカードを選ぶポイント③国際ブランド」にて解説していますが、これは断言します。

楽天カードの国際ブランドはJCBを選ぶべし!!

これはちょっとした技を使うことで、いつでも・どこでも・2.5%還元のクレジットカードとして利用できるようになるからです。

ちょっとした技というのは

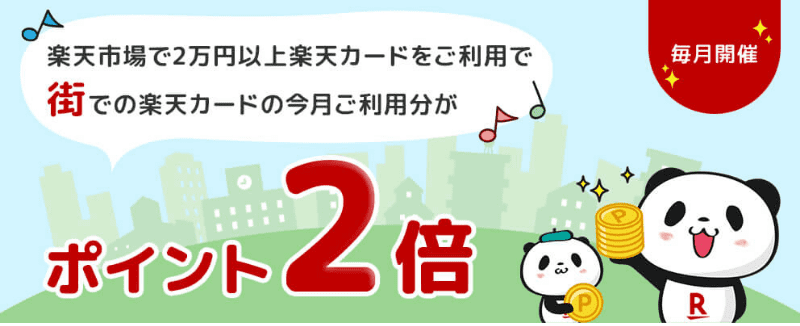

- 楽天カードの街での楽天カード利用でポイント2倍キャンペーンにエントリーする

- 楽天市場で月2万円以上の買いものをする

- 楽天カードでANA JCBプリペイドカードにチャージする

楽天カードにて毎月開催されている「エントリーの上、楽天市場で合計2万円以上利用すると、街での利用分のポイントが2倍進呈」されるキャンペーン。

100円ごと1%付与される楽天ポイントが、楽天市場で2万円以上お買い物をするだけで100円ごと2%のポイントが付与されるクレジットカードに早変わりしちゃうキャンペーンなのです。

※特典ポイントは上限1,000ポイントまでなので、利用額10万円まで

とはいえ、毎月コンスタントに2万円楽天で買いものするほど欲しいものはないし、毎月街で10万円も買い物するほど必要なものもない。。。

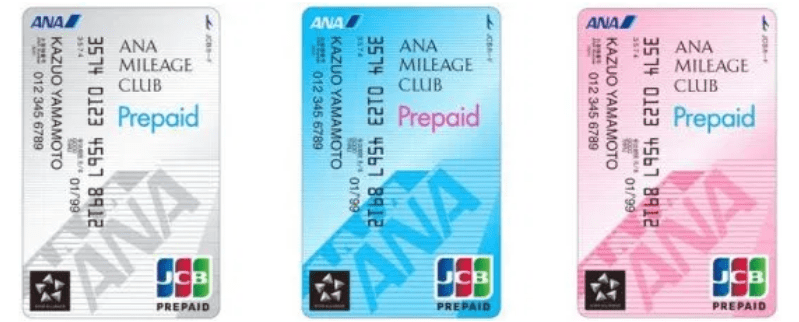

そんな悩みを解決してくれるのがANA JCBプリペイドカードです!

ANA JCBプリペイドカードは、前払チャージ式のプリペイドカード。

このチャージにはコンビニ店頭や銀行口座からの入金の他、JCBのクレジットカードを利用できるのです。つまり楽天カードの内JCBブランドの楽天カードだけANA JCBプリペイドカードにチャージが可能なのです。

楽天で2万円以上買いものをした月に街でのポイント2倍キャンペーンにエントリーし、ANA JCBプリペイドカードに10万円チャージしておけば、チャージした金額を上限にJCBクレジットカードを使えるお店でいつでも利用することができるのです。

1%還元の楽天カードを2%還元以上に底上げしてくれるお得なANA JCBプリペイドカード。クレジットカードではなくプリペイド式なので、カードを作るハードルはとても低いのも特徴です。

- 15歳以上、中学生ではなければ年齢条件はクリア

- 信用調査なし

- 発行手数料無料(通常550円/2022年3月末まで無料)

- 年会費無料

3Dセキュア対応でセキュリティにも強く、市街にあるJCBクレジットカード対応のお店はもちろん、インターネットでの買いものの決済にも安心です。

この3Dセキュアに対応していることで、ANA JCBプリペイドカードはd払いに登録することも可能。楽天街での2倍+楽天JCBカードからANA JCBプリペイドカードにチャージ→d払いにチャージとすることで、+0.5%還元の合計3%の還元とすることもできるよ!

街での買いものに楽天カードをそのまま出すのではなく、楽天カードからチャージしたANA JCBプリペイドカードを出すことで、通常付与される楽天カードの利用ポイントに加えてANA JCBプリペイドカードからも0.5%の還元が受けられます。

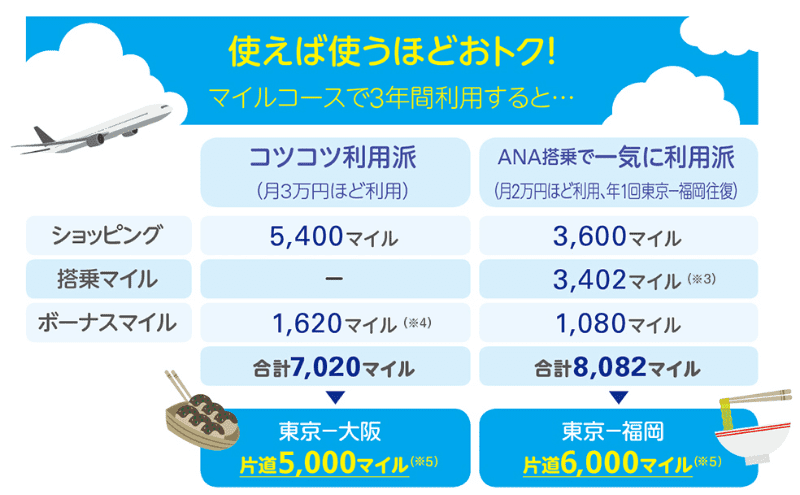

ANA JCBプリペイド利用による還元は選択式。

- 残高に自動にチャージされるキャッシュバック

- ANAマイルを貯める

どちらがいいかカードを作る際に選択をします。

マイルは航空券を利用する場合1マイル=2円相当なので、マイル派の方はマイルを貯める方がいいわね。ポイントに加えてマイルの有効期限まで気にするのは嫌!という方には、還元額が自動で残高にチャージされるキャッシュバックされる方を選ぶのがおすすめ。私はキャッシュバックを選んでるよ

楽天カードは100円ごとに1%分のポイントが付与されるので、メインクレジットカードとして役割は十分に果たせる!さらにJCBブランドを選んで街での利用でポイント2倍キャンペーンに参加+ANA JCBプリペイドカードにチャージして使えば2.5%以上の還元率となるので、楽天カードの国際ブランドはJCBを選ぶべきなのです。

私がクレジットカードを作った当時は町での買いもの2倍キャンペーンはやってなかったのでシェア率no.1のVISAにしたけど、2枚持てるようになったのでJCBを追加で申込みました!(それまでは夫の楽天JCBカードでチャージしてました)

ANA JCBプリペイドカードは作成の際にプラスアップでポイントが付与されるポイントサイトとの提携は見つけられませんでした(2021年9月1日現在)。しかしANAマイレージクラブの会員の方から「マイ友」プログラムで紹介をしてもらうと、紹介者・入会者それぞれに100マイルがプレゼントされますので、紹介して貰える人がいないかSNS等で探してみるのもアリでしょう。

100マイルもらうのに必要なのは、ANAマイレージクラブ会員の紹介者の方のフルネームと照会番号です

楽天カードを公共料金の支払に設定するのはNG

100円ごとに1%ポイント還元されるため楽天カードをメインカードとしている方は多いと思います。100円ごとに1%還元されるのはクレジットカードとして優秀。ですが、公共料金の支払に楽天カードを指定するのはおすすめしません。

というのも、2021年6月1日から公共料金等の支払いにおける利用獲得ポイントが100円ごとに1ポイントから500円ごとに1ポイントに改悪されたのです。

公共料金の支払に使ってたわΣ(゚Å゚)

って方は今すぐ変更しましょう!

忖度なし!我が家で実際に使っているおすすめクレジットカード①楽天カードの使い分けポイントをおさらいしましょう。

まだ楽天カードを持っていなくて、こんなにメリットがあるなら作ろうかな…と思われたあなたには、ぜひmoppy経由で申し込みましょう。

moppy経由ならば、公式から付与される申込み特典のポイント(2021/8/31時点では6,000円)に加えてmoppyからも6,000円分のポイントが貰えて、合わせて12,000円分ものポイントが貰えちゃいますよ!

おすすめのクレジットカード②イオンカードセレクト

我が家のおすすめクレジットカード、栄えある第2位となったのは「イオンカードセレクト」

キャッシュカードとクレジットカード、電子マネーwaonが一体となったイオン系クレジットカードです。イオンカードはデザインの違いも含めると53種類もあるのですが、なぜイオンカードセレクトがおすすめなのか。

まずはその特徴をおさえておきましょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 200円毎に0.5%還元 |

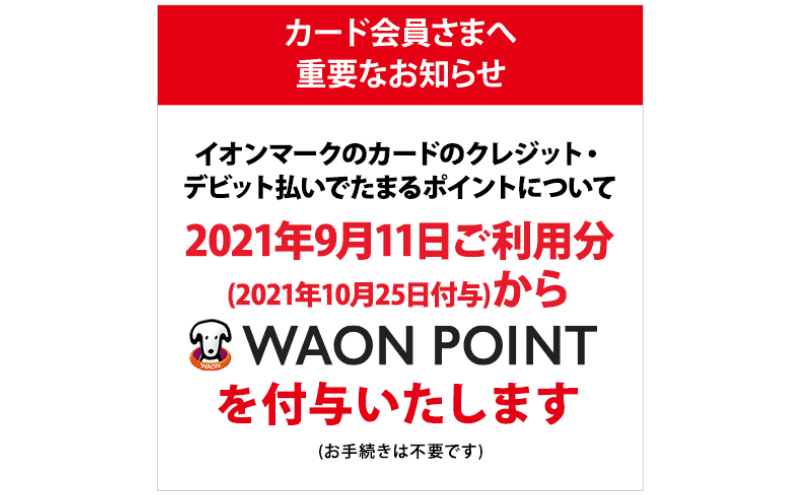

| 貯まるポイント | WAON POINT(2021/9/11利用分より) |

| 国際ブランド | VISA・MasterCard・JCB |

| 付帯サービス・ポイントアップ | イオングルー対象店舗の買いものは200円ごとに1% waonのオートチャージで200円毎に0.5%還元 |

また、クレジットカードの利用金額は開設されたイオン銀行からの引落となる点です。

ポイントが貯まりやすく・使いやすくなって★★★★

クレジットカードの還元率はkyashが2%→1%→0.5%、楽天カードが公共料金の支払い時1%→0.2%と改悪が続いているのですが、そんな中イオンカードセレクトのポイント付与ルールは2021/9/11より改良されます。

これまで200円毎に0.5%還元とそう悪くはないクレジットカードだったのですが、ネックだったのが有効期限とポイントの交換条件。

ポイント交換は1,000ポイントから500ポイント単位。それも有効期限は最長でも2年だったので、交換単位に達することができずロスしてしまうポイントが多いのが難点でした。

ところが2021年9月11日利用分より、イオンカードセレクトを利用した際に付与されるポイントが WAON POINTに変更されます。

200円毎に0.5%還元(イオングループ対象店舗なら200円毎に1%)はそのままに、1ポイントから1円として支払い時に使用できるようになるのです。ポイントのまま使用できる店舗はイオングループ内に限られますが、 WAON POINTは電子マネーwaonに交換できるので全国84万カ所以上で使うことができるようになります。

電子マネーwaonはイオンカードセレクトに付帯されていますし、FeliCa対応のスマートフォンにても使用可能。Google Payにも対応していますし、2021年中にApple Payへの対応も決定しています

電子マネーwaonのオートチャージ&利用で200円ごと1%還元になる

レジ会計時にイオンカードセレクトを出すと付与されるポイントは200円毎0.5%ですが、waonにオートチャージ設定をするとオートチャージ利用時に200円毎0.5%。そしてwaon利用時に200円毎0.5%のポイントが付与されます。

つまり合わせて200円毎1%還元となるのです。

イオンカードセレクトからwaonにオートチャージすることで0.5%のポイント還元、チャージしたwaonでイオングループの対象店舗で支払うことで1%のポイント還元。合わせて200円毎1.5%のポイント還元となるのです。

気になるのは1.5%還元の対象になる店舗ですが、全国に19,000店舗以上あります。日用品から食料品、コンビニエンスストアまであるので、日常的に使えます。

オートチャージは自分の設定した金額以下になると自動であらかじめ設定しておいた金額を残高にチャージしてくれる便利機能。

残高を常に気にしていなくていいから毎日のお買いものが楽ちん♪

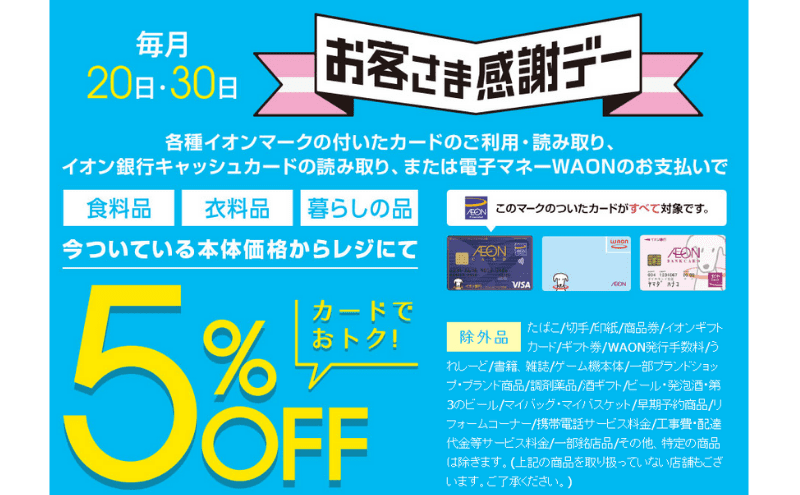

毎月20日・30日は5%オフで買いものできる「お客様感謝デー」

毎月20日・30日はイオンカードセレクトや電子マネーwaonを利用してイオン系列の対象店舗で買いものをすると、一部商品を除き5%OFFで買いものをすることができます。

我が家ではこの5%offの日を狙って調味料や常備食品の買いものをしています

買いもの額の5%が割引されて、更に支払額から1.5%のポイントバックが受けられるイオンカードセレクト。イオン系列店舗でお買いものをする場合は、必ず持っていたいクレジットカードです。

また、イオン系列の買いものはイオンの株を持っていると株主優待で更に3%~7%のキャッシュバックが受けられます。イオンカードセレクト→waon支払いの1.5%還元と合わせると常時4.5%~8.5%還元となるので、かなりおすすめです。

我が家でもガチホしてます!

おすすめのクレジットカード③リクルートカード

最後におすすめするクレジットカードは「リクルートカード」

楽天使わないしイオン系列でも買い物しないし、高還元を受ける条件があれこれと…やっぱり使い分けはめんどくさい!

そう思うあなたにおすすめのクレジットカードです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 100円毎に1.2% |

| 貯まるポイント | リクルートポイント |

| 国際ブランド | VISA・MasterCard・JCB |

| 付帯サービス・ポイントアップ | ポンパレモールでの買いものは4.2%還元 じゃらんでの宿泊予約は3.2%還元 |

リクルートカードは電子マネーのチャージにポイントが付与される

リクルートカードは電子マネーのチャージ時にもポイントが付与されるのが大きなポイントです。国際ブランド毎にポイント対象となる電子マネーが異なるので、使いたい電子マネーに合わせて国際ブランドを選ぶと良いでしょう。

2018年4月16日より利用額の合算で月額30,000円までがポイント加算の対象となってしまい、やや条件が厳しくなってしまいましたが、利用ではなくチャージにポイントが付与されるクレジットカードは少ないため選択肢に入ってきます。

また2020年3月11日より新規登録ができなくなってしまいましたが、リクルートカードはnanacoのチャージにもポイントが付与される希少なカード。

nanacoは固定資産税や自動車税といった各種税金の支払いや公共料金の支払いに使用できます。通常は現金や口座振替のみ、あるいはクレジットカード決済手数料を支払ってクレジットカード払いにできる各種の支払いを、手数料なしでポイントを貰うことだけできる電子マネーなのです。

※各種税金や公共料金の支払い時にはポイントは付与されず、nanacoチャージ時のポイントが付与されるのみです

私の住んでいる静岡市は水道代の支払いにクレジットカードは不可で口座振替かコンビニ払いの2択だけ。コンビニ払いは基本現金のみだけど、セブンイレブンのnanaco支払い時のみ間接的にクレジットカード払いができてポイントを貯めることができるよ

残念ながら改悪によりリクルートカードからのnanacoチャージの新規登録はできなくなってしまったので、nanacoのチャージ時にクレジットカードのポイントを貯めたい場合はセブンカード・プラスを利用する必要があります。

普段利用するスーパーがイオン系列ではなくイトーヨーカドーであれば、毎月8のつく日に5%オフになったり対象商品の購入でボーナスポイントが獲得できたりするのでこちらを選択しましょう。

セブンカード・プラスを作る場合もmoppy経由がお得ですよ。新規入会で公式から付与される最大6,700円分のポイントの他moppyからも4,500円分のポイントが付与されて、合計11,200円ももらえちゃいます

電子マネーは使っていないから関係ないな…と思われた方、ちょっとまってください!それでもリクルートカードをおすすめクレジットカード第3位にしたのには、別の理由もあるのです。

リクルートカードの還元率はいつでも・どこでも1.2%

nanacoのチャージに新規登録登録できなくなってしまったとはいえ、まだリクルートカードを推す理由はその還元率の高さ。一般的なクレジットカードが0.5%の還元率なのに対し、リクルートカードの還元率は1.2%です。

もちろんクレジットカードの通常利用によるポイント付与のため、電子マネーチャージ時のような上限はありません。

楽天カードでは0.2%の還元となってしまった公共料金の支払はもちろん、ANA JCBプリペイドカードの支払い設定ができない携帯電話やインターネット料金、サブスクなどの毎月の支払い時にも1.2%の還元が受けられるのです。

付与されるリクルートポイントは現金化も可能!

リクルートカードを利用して付与されるポイントはリクルートポイント。リクルートポイントは、1ポイント1円として下記サイトで使用することができます。

え?こんだけしか無いの?どれも使わな~い

と、がっかりするのはまだ早い!!

リクルートポイントはPontaポイントに交換できるし現金化も可能

リクルートカードを利用して付与されるリクルートポイントは、Pontaポイントに1:1で交換ができます。

Pontaポイントは下記の店舗で使用が可能です。

使えるお店は変わってるけど減ってるじゃない!

と怒らないでくださいね^^;

Pontaポイントは1ポイント1円以上で使うことができるのが特徴なんです。

ローソンのおためし引換券と交換なら1ポイントあたり2~3円ほどの価値に。

auPAYマーケットなら(開催されているキャンペーン条件にもよりますが)1.1倍~2倍に交換して使うことができるのです。

auPAYマーケットは楽天やyahooショッピングと似たようなECサイトです。取扱商品も多いので、リクルートポイントから交換したPontaポイントさえあれば好きな商品を選んでポイントだけで購入なんてこともできるのでおすすめ。

1ポイントが1.5倍で使えるっていうと毎月20日にウエルシアで開催されているTポイント1.5倍利用のお客様感謝デーと似てるけど、こっちはいつでも1.5倍で使えるのね!

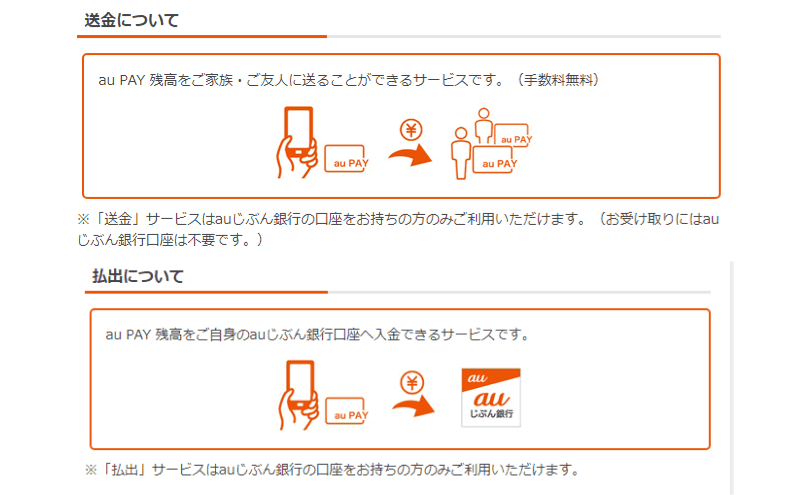

また、リクルートポイントから交換したPontaポイントは、コード決済「auPAY」の残高にチャージすることもできます。交換レートは1ポイント1円ですが、190万カ所を超える街のお店で使えるので便利です。

ほんの一部を紹介しましたが、気になる方は下のリンクからauPAYが使える店をチェックしてみてくださいね。

ちなみにこのauPAY。auじぶん銀行の口座を持っていると、家族や友人に手数料無料で残高を送金したり、自分自身のauじぶん銀行口座に払い出ししたりすることもできます。

楽天カードの利用で付与される1%の通常ポイントは、クレジットカードの支払額に充当することで実質的にキャッシュバックとすることができるので、それと比べると手間はかかるし回り道ではあります。しかしリクルートカードは楽天カードを上回る1.2%の還元率を誇るクレジットカードでありながら現金化できるというのは魅力的でしょう。

私はauPAYで20%ポイント還元キャンペーンとかやってるときはauPAYに交換することもあるけど、ローソンのお試し引換券でお酒と交換したり、auPAYマーケットで欲しい物に交換することが多いかな。

いつでも・どこでも1.2%の高還元となるリクルートカードのポイントは1ポイントから使えるうえ、使い道もまったく困ることがないとわかったところで、使い分けポイントをおさらいしましょう。

楽天カードやイオンカードセレクトと同様に、リクルートカードもポイントサイトを経由して作ると公式+ポイントサイトのポイントも貰えてお得です。

リクルートカードを作る際に経由するポイントサイトは「ポイントタウン」がおすすめ。

公式から貰える最大6000円分のポイントとポイントタウンから貰える5200円相当のポイントと合わせて、合計11,200円分のポイントが貰えます。

クレジットカードを作るときはポイントサイトを経由して作るのが絶対お得!これは覚えておきましょう!!

- 楽天カード(JCBブランド)

- イオンカードセレクト

- リクルートカード

以上3枚のクレジットカードが、忖度なしで選ぶ!私のおすすめクレジットカードです。

ここからは先程チラッと触れた、私がその他使い分けているクレジットカードをご紹介したいと思います。

おまけ:更に使い分けているクレジットカード

今回紹介したメインで使い分けているクレジットカードの他に所有しているクレジットカードは、目的別に使い分けているなのでサラッと紹介しますね。

- ファミマTカード(ファミペイチャージ用)

- ライフカード(誕生月・Vプリカ購入用)

- パルコカード(パルコで買いもの時)

ファミペイチャージ用のファミマTカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 200円毎に0.5% |

| 貯まるポイント | Tポイント |

| 国際ブランド | JCB |

| 付帯サービス・ポイントアップ | FamilyMartで利用時は最大200円毎に2% |

ファミマTカードのポイント付与率はFamilyMartで利用する際には200円ごとに2%ですが、通常の店舗では200円毎0.5%還元なので決して高い付与率ではありません。それでもファミマTカードを利用しているのは、ファミペイのチャージに使える唯一のクレジットカードだから。

ファミペイは楽天PAYやPayPayのようにスマホ画面を見せて決済をするタイプのコード決済。FamilyMartどころかコンビニ自体めったに行かないし、日常の決済は楽天PAYやANA JCBプリペイドカードで事足りているのですが、それでもファミペイアプリを利用している理由は、限定の割引商品やクーポンの配信、お得なキャッシュバックキャンペーンが開催されるから。

過去にファミペイで配信されたクーポンの一例

- ファミコロ無料券

- アサヒザ・リッチ無料券

- コカ・コーラ檸檬堂無料クーポン

過去にファミペイで開催されたキャンペーンの一例

- 全国10万カ所以上で利用可能!20%還元

- 利用可能店で半額相当還元キャンペーン

- 花王の商品2点以上購入で30%還元

この他にも常時開催されているキャンペーンとして

- 毎月10日・25日に3,000円以上チャージで無料引換クーポン

- 5と0のつく日はiTunesカード、GooglePlayカード1.5%還元

などが開催されているので、大きなキャッシュバックがあるときだけ使います。

キャンペーン情報はtwitterでも配信しているので、最新情報をGETしたい方はぜひフォローしてくださいね!

Vプリカ購入用のライフカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 100円毎に1% |

| 貯まるポイント | 楽天ポイント |

| 国際ブランド | VISA・MasterCard・JCB・American Express |

| 付帯サービス・ポイントアップ | 楽天市場でポイント+3倍 |

ライフカードは誕生月はポイント5倍で2.5%の還元率と優秀だったのですが、2017年7月に改悪され1.5%還元になってしまいました。楽天市場で2万円以上の買いもの✕楽天カード✕ANA JCBプリカならいつでも2.5%還元になるので、今はVプリカの購入にのみ使うようになりました。

Vプリカはネット決済にのみ使えるチャージ式のプリペイドカード。クレジットカード情報を登録したくない通販(中国の大手通販サイト「AliExpress」など)での利用に使っています。

Vプリカはコンビニ払いの他クレジットカード決済でも購入することができるのですが、発行手数料として金額に関わらず200円の手数料がかかります。その手数料を唯一無料にできるのがライフカードでの支払い。

年に数回しか使わないのでポイントは貯まりにくいですが、最大5年間ポイントを貯めることができるので失効させてしまうポイントはありません。

パルコで買いもの時のパルコカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1000円毎に0.5%(1ポイント0.5円換算) |

| 貯まるポイント | 永久不滅ポイント |

| 国際ブランド | VISA・MasterCard・JCB・American Express |

| 付帯サービス・ポイントアップ | PARCOでの買いもの時は永久不滅ポイントと同時にPARCOポイントが110円毎に2%~7%貯まる POCKET PARCOの登録で更に+1ポイント |

お気に入りの手芸屋さんが入っているので、よく行くPARCOでのみ使うPARCOカード。PARCOのアプリ「POCKET PARCO」のマイページに登録すると、さらに+1ポイントのPARCOポイントが貰えるので、年間利用額が10万円未満でも110円あたり3.5%の還元になる。年間50万以上の利用でMAX7.5%還元になる。

年に数回しか使わないけれど、付与されるPARCOポイントは1ポイントから1円として利用可能。セゾンの永久不滅ポイントも失効がないので安心して貯めることができるんです

■まとめ■クレジットカードを使い分けてメリットを最大限に活かそう

クレジットカードは複数枚を使い分けることで、そのメリットを最大限に活かすことができます。1枚持ちである磁気不良や破損・紛失時に使えないといったデメリットをカバーするとためにも、ブランドの異なる年会費永年無料のクレジットカードを複数枚持つと良いでしょう。

使い分けたいクレジットカードをを選ぶときは

- 年会費

- ポイント還元率

- 国際ブランド

- 付帯サービス・ポイントアップ

この4つをポイントに選ぶと失敗がありません。

年間358,569円分のポイント貯めた実績から忖度なしで選ぶおすすめクレジットカードは

- 楽天カード(JCB)

- イオンカードセレクト

- リクルートカード

その他目的に応じて使い分けるのが、一番ポイントを多く稼ぐポイントでした。

最近PayPay利用が増えてきたから唯一クレジットカードチャージができるYJカード作ろうか悩んでるのよね…

クレジットカードを作るときにはポイントサイト経由で申し込むのが鉄則!公式+ポイントサイトからのポイント二重取りで、まずはガッツリお得を体感してくださいね!

コメント