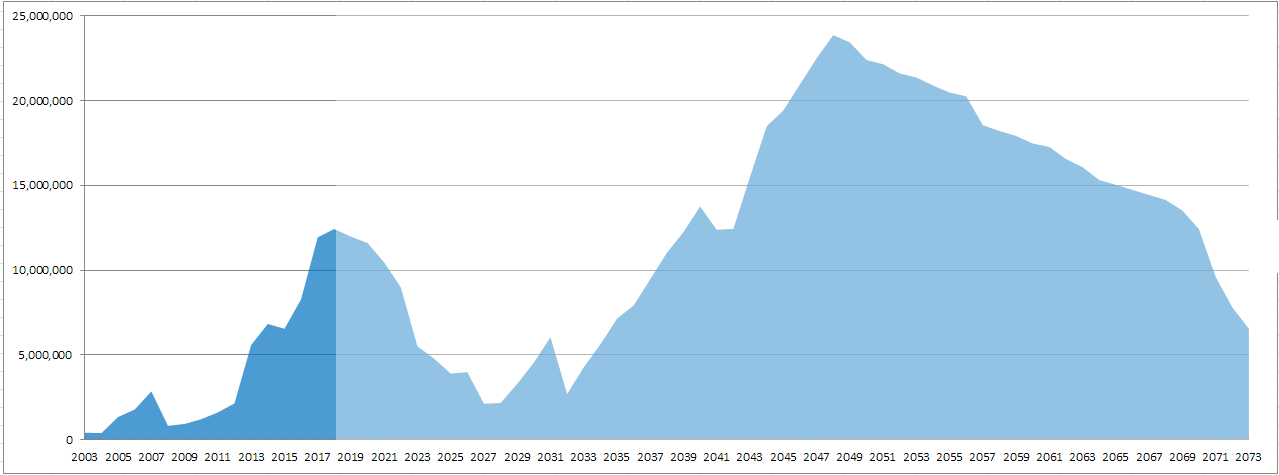

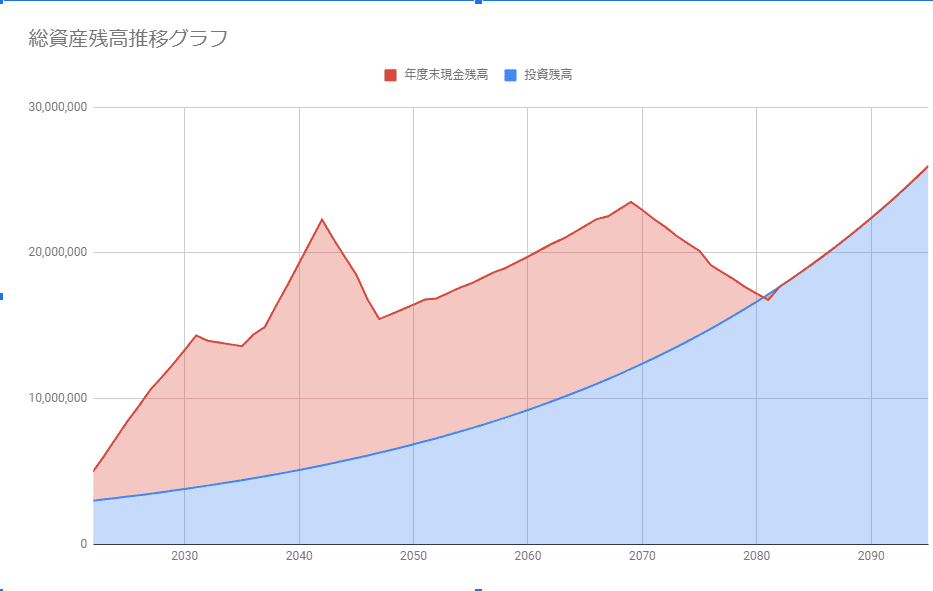

突然ですがコレ、何のグラフかわかりますか?

答えは、ライフプランニング表で作成した、我が家の総資産推移グラフです。

2018年時点の貯蓄高は1240万ほどですが、なぜ何十年も先の資産額がわかるのか?

それは、ライフプランニング表を作っているからです。

ライフプランニング?…って何??

そんな方は、ぜひ下のチェックリストに当てはまるものがないか確認してください。

もしもチェックリストに1つでも当てはまるならライフプランニングを作ったほうがいいです!

ビックリするくらい当てはまるわ!!でも…難しいのは苦手

大丈夫!簡単に作れちゃうワークシートを用意しました!

ちょっと長い記事ですが、実際に作るのにかかる時間は最短3分!

ぜひ実際に作ってみて、将来に対するお金の不安から解放されて、使いたいことに意識的にお金を使えるようになっていきましょう。

ライフプランニングをして未来のお金の動きをシミュレーションしよう

家計簿はつけてるよという方でも、ライフプランニングをしたことがあるという方は少ないのではないでしょうか?ライフプランニングはしたことあるけれど、毎年見直しているよという方は更に少ないでしょう。

ライフプランニングというのは、10年後、20年後……どんなライフイベントがあり、お金がどれくらい必要なのかをシュミレーションすることです。

保険会社の方が加入を勧める際に、家を建てようとするときにハウスメーカーの方が営業ツールとして作成してくれることもあります。私もファイナンシャルプランナーの資格を取る際に勉強だけはしましたが、実際に自分の家庭に当てはめて考えたのは、家を建てることを検討し始めた時でした。

家計簿をつけていればライフプランニングは必要ない?→必要です

家計簿をつけるのが大事だと言われて重い腰を上げてようやくつけてみたものの、かえってこんな不安を抱えてしまいませんでしたか?

これから先お金はいくらあっても足りないわ

あるいはこんな方はいないですか?

家計簿はつけてないけど将来が不安だからお金はできるだけ貯金してる!

これはこれでとっても素晴らしいわ!

けど…

今をちゃんと楽しめていますか?

私は貯金残高を増やすことが目的になって、お金を使うのが怖くなっていました。

ちゃんと毎日働いて稼いでいるから毎月一定のお金は入ってくるとわかっているのに、教育費も老後の生活費もあるんだからとにかく貯めなきゃ!そう思っていました。

けれど、ライフプランニングを組むとこの先いくら必要で、その必要資金が足りているのかがハッキリとわかるようになります。

資金が足りているとわかれば余裕資金は運用して更なる余裕を作ったり、思い出作りに旅行やお出かけに思いっきり使ったりできます。逆に足りないとわかれば節約への意識が強まりますし、借入や奨学金の検討もしやすくなります。

そんなメリットたくさんのライフプランニング、早速作ってみましょう!

- 自分や家族の理想の人生が見える

- 理想の人生を送るために必要になるお金がはっきりとわかる

- 余裕があれば

- 運用して更なる余裕を作ることができる

- 今を充実させるために安心して使うことができる

- 足りないとわかれば

- 節約への意識を高めることができる

- 借入や奨学金の検討をしやすくなる

ライフプランニング表を作ってみる

誰でも無料で利用できるgoogleのスプレッドシートでテンプレートを用意しました!

スマホでも作業は可能ですが、大きな複数のシートを触っていくのでパソコンでの作業がおすすめです

ゆにろぐ製ライフプランニング表ダウンロードの仕方

コチラからダウンロードできますのでポチッとしてみてください。

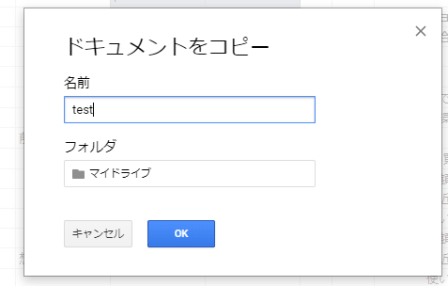

このような画面が表示されますので

左上のファイルをクリック>コピーを作成を選択してください。

適当な名前をつけてOKをクリック

保存した名前でコピーが作成されます。

この保存したスプレッドシートを使ってライフプランニングをしていきます。

DLしたライフプランニング表の見方・使い方

まずはダウンロードしていただいた表の見方、使い方について説明していきますね。

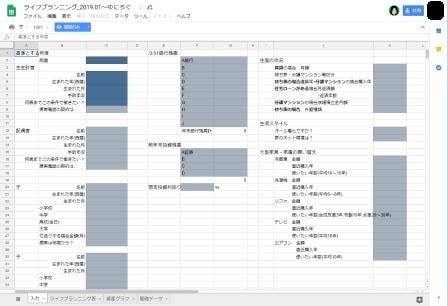

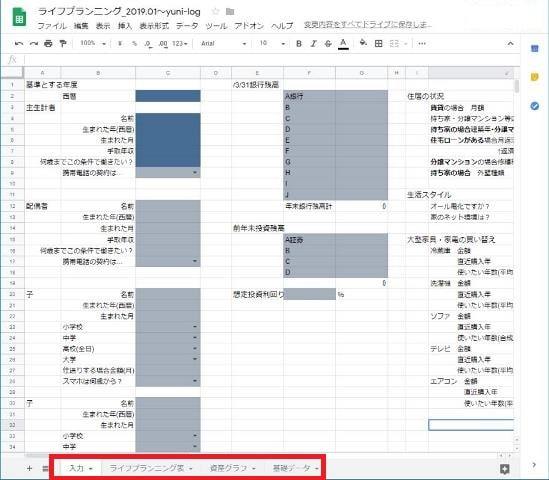

ゆにろぐ製ライフプランニング表の構成

ライフプランニング表は5つのシートから構成されています。

- 利用規約

- 入力

- ライフプランニング表

- 資産グラフ

- 基礎データ

1つずつ解説していきますね

利用規約

テンプレートを使用する上での注意事項が記載してあります。

- 万が一の不具合については保証しません

- 改善要望等はサイトから問い合わせかツイッターDMで

- 再配布・二次配布は禁止

- 作成したデータの公開許可はいらないけど、報告があったら大喜びで遊びに行きます!!

入力

その名のとおり、表を作るための基礎となる基本的な情報を入力するシートです。

以後説明時には入力と表記

ライフプランニング表

入力に入力したデータを元に

- 4/1時点の年齢

- 1年度ごとの収支

- 年度末時点の現預金残高

- 年度末時点の総資産残高

などが計算されるシートです。必要により手を加える必要があります。

以後説明時にはプラン表と表記します。

資産グラフ

ライフ表で作成したデータを元に、資産残高がグラフで表示されます。

赤は現預金残高を、青は投資資産残高を表します。プラン表の数字を基に自動で作成されるので、このシートに手を加える必要はありません。

以後資産グラフと表記

基礎データ

入力で入力したデータを元にプラン表を作る基礎となるデータのシートです。各費目ごとの年齢別平均値などが入力されています。

こちらも資産グラフ基本的に触る必要はありません。

色の意味

続いて各シートで使用されている色について説明します。

必ず入力する項目

当てはまる場合に入力する項目

実際の家計により数字を近づけたい場合に入力する項目

計算結果が表示されます

▼を押すと選択肢が表示されます。表示された選択肢から該当する項目を選んでください

表記について

1つのマスをセルと言いますが、これは行のアルファベットと列番号で表記します。

たとえば入力C2となっていた場合、入力シートのC行と2列目の交差するセルを指します。

基本的な表についての説明はここまでです。

では早速作っていきましょう!

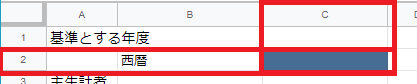

必須項目を入力する

表ではこの色です

入力C2:基準とする年度を西暦

半角数字で入力

入力C4:主生計者の名前

主生計者とは、世帯で一番収入の多い方のことを言います。ニックネームでOK

入力C5:主生計者の生まれた年

西暦を半角数字で入力

入力C5:主生計者の生まれた月

半角数字で入力

入力C7:主生計者の手取年収

半角数字で入力

社会保険や税金が引かれる前の額面ではなく、通帳に振り込まれた手取年収を入力。これは源泉徴収票や給料明細などを改めて探さなくても良いようにです。

逆に税引き前の年収はわかるけど通帳の振込額はわからないという場合は、額面年収を1.3で割った数字を入力してください。

【例:年収400万の場合】入力C7:=4000000/1.2=3,076,923

給与所得帯で最も多い

所得税5%+住民税10%+社会保険料15%=30%

で計算しています

入力C8:何歳までこの手取年収で働きたいか

半角数字で入力

プラン表B61:外食・レジャー費年額を半角数字で入力

プラン表B62:交際費年額を半角数字で入力

任意項目を入力する

表ではこの色です

携帯電話の契約

入力C9:▼をクリックして選択。

配偶者がいる場合

入力C12:配偶者の名前

入力C13:配偶者の生まれた年

西暦で半角数字で入力

入力C14:配偶者の生まれた月を半角数字で入力

半角数字で入力

入力C15:配偶者の手取年収

半角数字で入力

主生計者同様、社会保険や税金が引かれる前の額面ではなく、通帳に振り込まれた手取年収を入力

入力C16:何歳までこの手取年収で働きたいか

半角数字で入力

子供がいる場合

入力C20,C30,C40:名前を入力

入力C21,C31,C32:生まれた年を半角数字で入力

これから子供が欲しいという場合は、××××年頃に欲しいと仮定して入力してくださいね

子どもの年齢、主生計者の年収や世帯年収データ基に、下記の項目が計算されます。

入力C27,C37,C47:月額を半角数字で入力

高校生までは平均値で自動計算されたこづかいの項目が計算されなくなります。仕送りが必要ない場合でも、こづかいを渡す場合は入力してください。

入力C28,C38,C48:▼をクリックして選択

該当の年齢~22歳まで、主生計者と同じ契約と仮定して計算がされます。

プラン表78行,93行,109行:学資保険年支払額を半角数字で入力

プラン表79行,94行,110行:学資保険受取額を半角数字で入力

預貯金がある場合

入力F2~F11:名称を入力

入力G2~G11:半角数字で入力

運用している資産がある場合

入力F15~F18:名称を入力

入力G15~G18:半角数字で入力

入力F20:想定年利回りを半角数字で入力

賃貸に住んでいる場合

入力K3:家賃月額支払額を半角数字で入力

入力K12:ライフラインの契約を▼をクリックして選択

入力K13:家のネット環境を▼をクリックして選択

持ち家に住んでいる場合

入力K4:▼をクリックして持ち家を選択

入力K5:建築年を半角数字で入力

入力K9:外壁の種類を▼をクリックして選択

入力K12:ライフラインの契約を▼をクリックして選択

入力K13:家のネット環境を▼をクリックして選択

プラン表B54行:固定資産税年額を半角数字で入力

プラン表B55行:町内会費年額を半角数字で入力

プラン表B56行:火災保険・地震保険の年額を半角数字で入力

住宅ローンがある場合

入力K6:月返済額を半角数字で入力

入力K7:返済期間(借入全期間)を半角数字で入力

住宅ローン控除を受けている場合

大型家具・家電を利用している場合

入力K16,K19,K22,K25,K28:購入金額を半角数字で入力

入力K17,K20,K23,K26,K29:購入年を半角数字で入力

入力K17,K20,K23,K26,K29:使用期間年数を半角数字で入力

自家用車を利用している場合

プラン表35行:ローン支払年額or買替時一括支払い額を半角数字で入力

プラン表36行:年額ガソリン代を半角数字で入力

プラン表37行:年額保険代を半角数字で入力

プラン表38行:年額メンテナンス代を半角数字で入力

定期点検、オイル交換、洗車費用等

プラン表39行:車検代を半角数字で入力

新車購入後初回車検は3年後。以後2年毎

プラン表40行:タイヤ代を半角数字で入力

通常タイヤは4~5年、スタッドレスは3年が交換目安

生命保険・医療保険等に加入している場合

プラン表43行,44行:支払年額を半角数字で入力

夫婦こづかい制の場合

プラン表B59,B60:支払年額を半角数字で入力

追加投資・投資取り崩し

プラン表147行:追加投資を正数で、取り崩しはマイナスで半角数字入力

ここまでで基本的な設定は完了です!お疲れさまでした!!

ライフプランニング表と資産グラフの見方

ここまでで基本的なライフプランニング表の作成は完了です!

早速出来上がったライフプランニング表を基に、どこを見るべきなのか?どこに注目すべきなのか?

見るべきポイントをお伝えしますね

不要なデータを削除する

ここまでの入力が完了すると、これから80年間どれだけお金が入ってきて出ていくのかを見ることができます。35歳の方であれば、115歳までのお金の動きが動きがわかるようになるのです。

いくら長生きしても、さすがにそこまで生きてないと思うけど…

データをより見やすくするため、まずは不要なデータを削除しましょう

ライフ表は各年度4/1時点の年齢が表示されます。計算の必要ない場合には削除してください。

2ステップで出来上がったライフプランニング表を読みとく

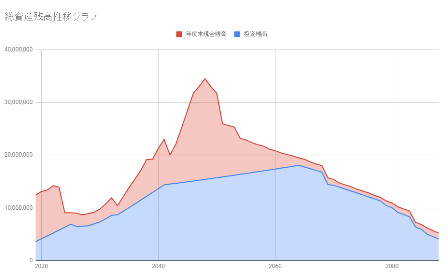

出来上がったライフプランニング表で、視覚的に最もわかりやすいのは資産グラフです。

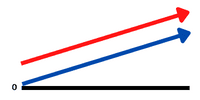

- 資産グラフの縦軸から0値を探す

- 該当する交差するポイントをクリック

| 赤が0値より | 青が0値より |

|---|---|

| 上 |

|

|

|

| 下 |

|

|

該当するグラフをクリックすることで、タイプ別の読みときポイントまで読み飛ばせます

赤いグラフが0値より上×青のグラフが0値より上の場合

赤いグラフが常に0値より上にあり、なおかつ青のグラフも0値より上のライフプランニング表が出来上がったあなたは

おめでとうございます!

想定した年齢までお金の心配は要らない、もっとも理想とするライフプランニング結果となりました!

しかし「日本人の平均的な生活水準を送った場合」という前提条件が付きますのでご注意ください。

平均的な生活水準?

今回作成したライフプランニング表の生活費は、食費や日用品費など各費目ごとに国や各調査会社などが公表している平均値を基に計算しています。

つまり

- 平均に近い生活費であればほぼこのライフプランニング表通りに

- 平均よりも低い生活費であればライフプランニング表よりお金に余裕がある

- 平均よりも高い生活費であればお金が足りなくなるかも

という結果になるのです。

なお赤のグラフと青のグラフが共にゼロ値を上回り、大きく乖離している場合は余裕資金があること示しています。余裕資金を投資に回してさらに資産を増やしても良いでしょう。

- 今の生活費が平均と乖離しすぎていないか?改善できるポイントを探す

- プラン表147行:新規投資額を入力(投資)して、さらに資産を増やすことも視野に

- レジャーなど思い出に残るお金を使うのもアリ!!

生活水準が高すぎないか心配…もっと詳しく知りたいな

もっと改善できるポイントがないか探したいわ!

平均的な生活費や節約のポイントなどを知り、更なる家計の改善につなげたい場合には続けてライフプランニング表から家計を見直すへ進んでくださいね!

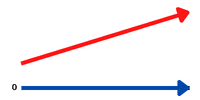

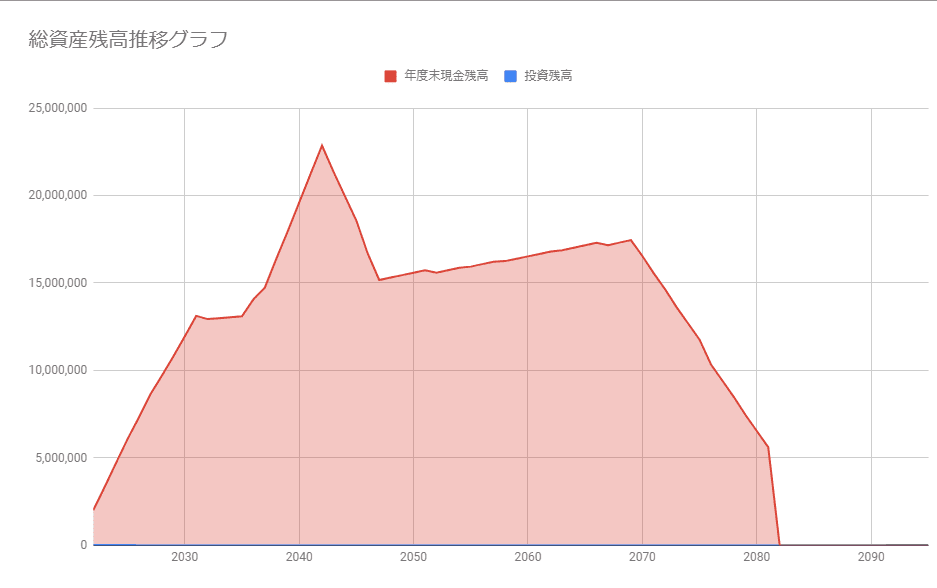

赤のグラフが0値より上×青のグラフが0値

赤いグラフが常に0値より上にあり、なおかつ青のグラフが0値のライフプランニング表が出来上がったあなたは

ひとまずお金の不足を心配しなくてよさそうですよ

想定した年齢までお金の心配は要らないライフプランニング結果となりました!

しかし「日本人の平均的な生活水準を送った場合」という前提条件が付きますのでご注意ください。

平均的な生活水準?

今回作成したライフプランニング表の生活費は、食費や日用品費など各費目ごとに国や各調査会社などが公表している平均値を基に計算しています。

つまり

- 平均に近い生活費であればほぼこのライフプランニング表通りに

- 平均よりも低い生活費であればライフプランニング表よりお金に余裕がある

- 平均よりも高い生活費であればお金が足りなくなるかも

という結果になるのです。

なお赤のグラフが0値を大きく上回っているのは、余裕資金があること示しています。余裕資金を投資に回してさらに資産を増やすと、ゆとりある生活が一歩近づくかもしれません。

- 今の生活費が平均と乖離しすぎていないか?改善できるポイントを探す

- プラン表147行:新規投資額を入力(投資)してみましょう

平均的な生活費や節約のポイントなどを知り、更なる家計の改善につなげたい場合には続けてライフプランニング表から家計を見直すへ進んでくださいね!

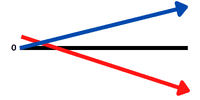

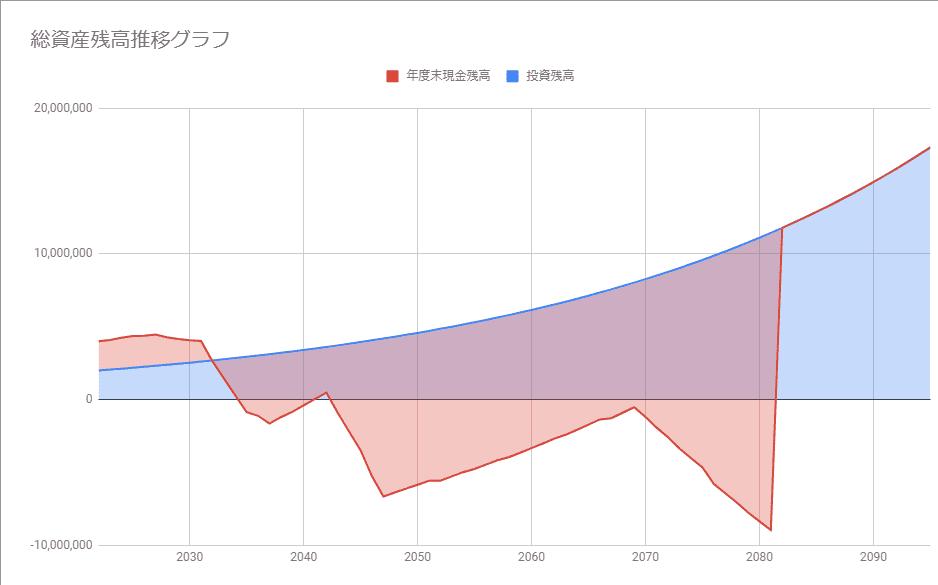

赤のグラフが0値より下×青のグラフが0値より上

赤のラインが0値以下だったあなたは、将来現預金が不足してしまうことが予想されます。しかし投資資産があるので、投資資産を取り崩すことで不足してしまう現預金が不足を補うことができる可能性があります。

投資資産を取り崩すことで現預金が確保できれば問題ありません

- プラン表147行:新規投資額をマイナス(投資→現金)にしましょう

- 取崩しだけでは一時的な不足を補えない場合は家計の改善やライフプランの変更が必要

- 今の生活費が平均と乖離しすぎていないか?改善できるポイントを探す

平均的な生活費や節約のポイントなどを知り、更なる家計の改善につなげたい場合には続けてライフプランニング表から家計を見直すへ進んでくださいね!

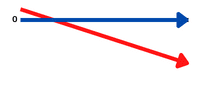

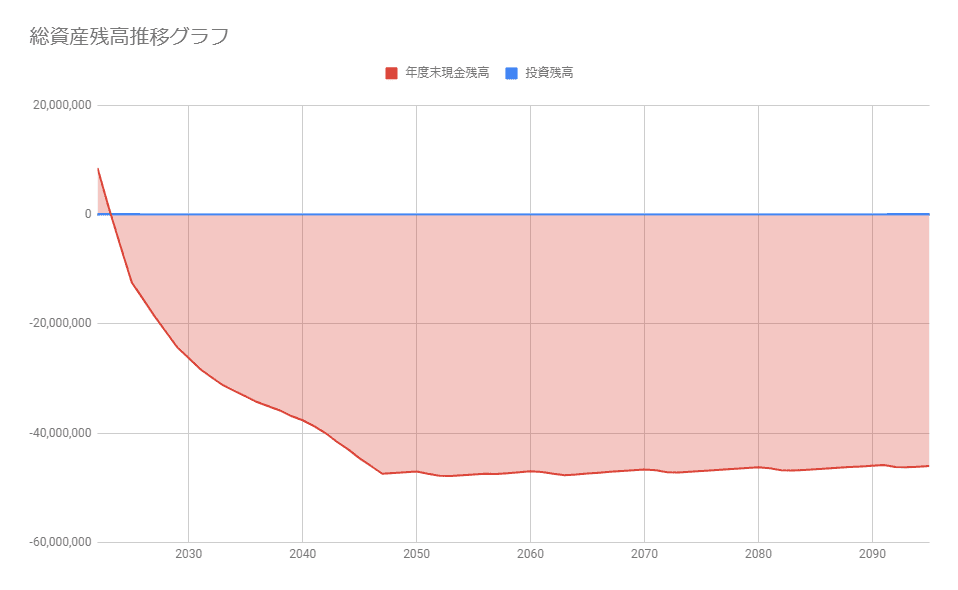

赤のグラフが0値より下×青のグラフが0値より上

赤のラインと青のラインが共にゼロ値以下のライフプランニング表が出来上がったあなたは

今すぐ家計改善に着手しましょう!!

現状から予想される生活や理想とする生活を送るためにはお金が足りなくなることを示しています。

今回作成したライフプランニング表の生活費は、食費や日用品費など各費目ごとに国や各調査会社などが公表している平均値を基に計算していますので

- 平均に近い生活費であればほぼこのライフプランニング表通りに資金の余裕はなく

- 平均よりも高い生活費であればさらにお金は足りない!!

逆に平均よりも低い生活費であれば、ライフプランニング表よりお金に余裕がある可能性もあります。より生活実態に近いライフプランニング表としたい場合は、ライフ表の各費目ごとを実際の家計簿の数字に置き換えてみてください。

- 危機意識をもって今すぐ家計改善に着手する!!

- 収入を増やす行動を

- 支出を減らす行動を

- 必要に応じてライフプランの変更が必要です

ライフプランニング表から家計を見直すへ進んで、家計改善の糸口を探してくださいね!

ライフプランニング表から家計を見直す

食費

17,173円/月×28才以下の世帯人数で計算

より実際の家計の数字に近づけたい場合は、プラン表B16:B20に年額を入力します。

平均的な食費については別記事にまとめてありますので、そちらをご覧ください。

ウチの食費かかりすぎなのは外食が多いせいよね…。でも毎食作るのはめんどくさいし…

外食に対する意識と、料理に対する「めんどくさい」というイメージと変えましょう!

外食が日常になってしまっている場合は「外食=楽するためのもの」から「外食=楽しむためのもの」への意識改革と、料理に対する「めんどくさい」というイメージの払拭をはかりましょう。

週3で外食して貯金とは縁遠かった我が家が、ほぼ完全自炊に移行した後1500万円の貯蓄を達成するまで実践した具体的なテクニックは次の5つです。

- 外食しなければならない時間帯の外出はさける

- お弁当やお菓子を持って出かける

- 夕食を用意しておいてから出かける

- 手のかかる自炊はしない

- 冷凍食材やレトルト食材をストックしておく

献立を決めるのがめんどくさい、作るのがめんどくさい、買い物に行くのがめんどくさい、後片付けがめんどくさい…めんどくさがりの私がめんどくさいをなくすために実践した解決策も紹介していますので、あわせてご覧くださいね!

日用品費

主生計者+配偶者+28才以下の世帯人数で計算

| 1人世帯 | 4,000 |

| 2人世帯 | 6,000 |

| 3人世帯 | 8,000 |

| 4人世帯 | 8,500 |

| 5人世帯 | 10,000 |

参考2年間で350万貯めた!ズボラ主婦の節約家計簿管理ブログ

ライフライン費

主生計者+配偶者+28才以下の世帯人数で計算。

電気代・ガス代

| 年額 | 電気代 | ガス代 | オール電化 |

|---|---|---|---|

| 1人世帯 | 67,188 | 35,187 | 129,012 |

| 2人世帯 | 117,156 | 51,426 | 154,848 |

| 3人世帯 | 135,552 | 61,596 | 173,448 |

| 4人世帯 | 142,116 | 58,929 | 178,968 |

| 5人世帯 | 164,376 | 61,905 | 178,968 |

より実際の家計の数字に近づけたい場合は、プラン表26行に年額を入力します。

電力自由化により、乗り換えで今の契約よりも安くなる場合も。

無料で料金プランが比較できるサービスもあるので、ぜひ一度見積もりを取ってみましょう。

水道代

| 1人世帯 | 2,175 |

| 2人世帯 | 4,210 |

| 3人世帯 | 5,480 |

| 4人世帯 | 6,070 |

| 5人世帯 | 6,740 |

参考 一括!

より実際の家計の数字に近づけたい場合は、プラン表28行に年額を入力します。

水道代は住んでいる地域ごとにかかる金額に大きな差があります。詳しくは別記事にまとめてありますので、そちらをご覧下さい。

インターネット代

| ポケットwifi | 3,800 |

| 戸建て光 | 6,000 |

| 戸建て電力系 | 5,000 |

| 戸建て光コラボ | 5,200 |

| マンション光 | 4,500 |

| マンション電力系 | 4,000 |

| マンション光コラボ | 4,000 |

参考ネットサバイブル

インターネットは今や生活に欠かせない主要ライフラインの1つです。居住環境により平均金額は大きく変わりますが、契約会社を変更することでも現在の支払額より安くなる場合があります。

自分の住んでいる地域に対応しているサービスをピックアップし、さらにそこから通信速度と費用のバランスが取れた通信会社を選んでいくのはとても大変な作業です。

100種類以上の中から一番安いプランを提案してくれるサービスなどもあるので、利用してみましょう。

乗換はもちろん新規契約にも対応してるわよ

携帯代

| 大手キャリアスマホ | 7,876 |

|---|---|

| 格安simスマホ | 2,957 |

| ガラケー | 3,071 |

参考ITmediaMOBILE『MMD研究所 2017年携帯電話の利用料金に関する調査

電話は1家に1台から1人1台の時代に変わり、今や小学生でも4割以上の子がスマホを持っています。

格安simにすると安くなるというのはネットでもテレビでも繰り返し話題にされているのでご存じの方も多いでしょう。しかし「面倒くさい、難しそう、ちゃんと繋がるの?本当に安くなるの?」と感じ、未だ大手キャリアに高額な通信料を払っている方が7割以上います。

しかし実際に格安simを利用しているユーザーの81.9%が満足しており、9割以上のユーザーが「今後も格安simを利用し続ける」と回答しています。

我が家でもauからUQモバイルに乗り換えたけれど、何の不便もなく支払額だけ1/3になったわ。親のスマホもdocomo・auから格安simにMNPしてあげたら、めちゃくちゃ喜ばれたの!

医療費

病院代

年齢別患者負担額を世帯主+配偶者分で計算

参考厚生労働省統計

衣服費

月3,918円を計上

教育費

子ども1人ずつにかかる教育費を計算します。

学費・学校外費

子どもの年齢、主生計者の年収や世帯年収データ基に、希望進路に応じた金額が計算されます。

こづかい

小学生~高校生まで年齢に応じたこづかいの平均額が計算されます。

仕送り

大学生の間、希望した仕送り額が計算されます。

携帯代

希望した年齢から主生計者と同じプランで計算されます。

衣服費

0歳~高校生まで年齢に応じた平均金額が計算されます。

※オムツ代もここに含まれます

児童手当

| 月額 | 1、2子 | 3子以降 |

|---|---|---|

| 0~3歳未満 | 15,000 | 15,000 |

| 3歳~中学生 | 10,000 |

※主生計者の所得制限以上は5,000円

※所得制限は主生計者の手取年収×1.2で計算しています

高校学費補助

| 夫婦年収目安 | 公立 | 私立 |

|---|---|---|

| 250万以下 | 118,800 | 297,000 |

| 250万超 | 237,600 | |

| 350万超 | 178,200 | |

| 590万超 | 118,800 | |

| 910万超 | 0 | 0 |

※年収は手取年収×1.2で計算しています

住宅関係大型支出

よく建売住宅のチラシには「月々の家賃と比べてください!」と月々のローン返済額が記載されています。

家賃と変わらないじゃん!これならうちでもマイホームが買えるよ!!

そう思われたことがある方、いらっしゃいませんか?

- 条件となる返済条件が最安値を出せるもの(優遇変動金利など)になっている

- 大規模なメンテナンスが定期的に必要

住宅の形状、素材、坪数、天候条件など2つとして同じ家がないので一概に何年後にいくら必要とは明言できませんが、今回のライフプランニング表の作成に当たっては、30坪~40坪の家を目安に平均的なメンテンナンス周期・費用が反映されるようにしてみました。

ベランダ塗装

10年毎20万

防蟻施工

5年毎10万

外壁の種類別メンテナンス周期および費用

| サイディング | 8年ごと | 1,000,000 |

| モルタル・コンクリート | 10年ごと |

1,000,000 |

| トタン・金属・ALC | 15年ごと | 1,000,000 |

| タイル | 20年ごと | 500,000 |

金額が大きく、会社ごとの差も大きいです!必ず複数社見積もりを取りましょう。

こちらのサイトでは複数社の見積が一括で請求できるようです。便利なサービスなので、ぜひ利用してみましょう(*゚▽゚*)

ガス給湯器

ガス併用住宅の場合、10年毎150,000円を計上

ネットからなら、もっとお安く申し込むこともできそうです![]()

エコキュート

オール電化住宅の場合、15年毎500,000円を計上

収入

入力で設定した現在の条件で働きたい年齢までは年収が、65歳以上では基礎データE2の基礎年金の満額支給額が入力されます。

- 子どもがX歳になったら働きたい

- 年収は増やしていく

- 退職金の予定がある

- 厚生年金の受給額で計算したい

などの場合は、当該金額を半角数字で入力し、訂正をしてください。

お疲れさまでした!

ここまでで調整は全て終了です。

ライフプランニング表を活用しよう

ライフプランニング表を作ることで

- 自分の理想とする生き方とはどんな生き方なのか?

- 理想とする生き方のためには何が必要なのか?

これまで漠然としていた憧れや不安がはっきりとしてきたのではないでしょうか?

ライフプランニング表は、作って完成ではありません。活用して初めて意味が有るモノになります。

などなど。ちょっと挙げ連ねたらキリがないほどにイロイロ見えてきますので、ぜひ各種契約やお金に対する意識を変えるきっかけにしてください。

生きている間に考え方や生き方も変わっていくので、全てが今予想した通りにはならないと思います。けれど漠然とした不安を抱えているよりも、ずっと有意義に未来を想像できるようになります。

作ったばかりのライフ表には平均値や現状の数字が入っていますが、ぜひ家計簿をつけて実測値を入れてみてください。より現実に近い数字が求められるようになりますよ。

メンドクサイのは大っ嫌い!!そんな私がたどり着いたのは【平準化した予算を唯一のルールとした言い訳をしない家計簿】です。

詳しくは下記リンクを見てくださいね!

お金の心配はないとわかったのに漠然とした不安が消えない場合は…

生活するお金に困らないことはわかったんだけど…なんかモヤモヤするの

お金の動きが見えるようになったことで、自分の不安の原因や足りないものはお金ではないと気付いた方もいらっしゃるかもしれません。

それならマンダラートを作ってみたらどうかしら?

「マンダラート」は、夢を目標に変える思考法です。

9マスのマス目を埋めていくだけで、自分のやりたいことや目標を明確になり、それをかなえるための道筋がハッキリと見えてきます。

メジャーリーグで活躍する大谷選手もマンダラートで夢をかなえた一人なんですよ!

ご家庭にあるプリンターやコンビニで印刷できるテンプレートも用意してありますので、詳細は下記リンクからご確認くださいね!

最後に

重ねてのお願いになりますが、もしこのテンプレートを使って良かったよ!と思ってくださったら、Twitterやお問い合わせよりコメントをいただけましたら嬉しいです。

家計管理ブログ運営者さんでブログ内で公開された方がいらっしゃいましたら、大喜びでお邪魔させていただきます!

ライフプランニング表は流し見するだけ・眺めるだけでは意味がありません。作ってみて、活用してこそ初めて意味があるのです。

長い文章に「こんなのやってられないわ…」と思われた方もいらっしゃるかもしれませんが、最短3分で完成するテンプレートですので、ぜひダウンロードして作ってみてくださいね!

お金に対する漠然とした不安をなくして、意識的にお金を使うお手伝いが出来たら嬉しいです

コメント

ライフプランニングのテンプレートを探していたらヒットしたので使わせてもらっています。

使い方について教えてもらいたいところがあるのですが、

投資部分で積立NISAや不動産投資、積立株投資を入力する場合どのようにするのがベストでしょうか?

すみませんがよろしくお願いします。

温泉様、返信遅くなりすみません

ライフプランニング表お使いいただき、ありがとうございます!

ライフ表147行のグレー部分にその年の積立額を入力いただけましたら、設定した利回りで計算されるようになっております。不具合等ございましたらお知らせください^^

ライフプランニング関連で色々調べましたが、こちらが一番使いやすいです。

ありがとうございます。

あき様、返信が遅くなってしまいすみません。

ライフプランニング表をお使いいただき、ありがとうございます!

使いやすいとのお言葉を頂け、製作者冥利に尽きます((ノェ`*)っ))タシタシ

ぜひ定期的に見直して、将来のお金の不安から解放されていきましょう^^

コメントありがとうございました!