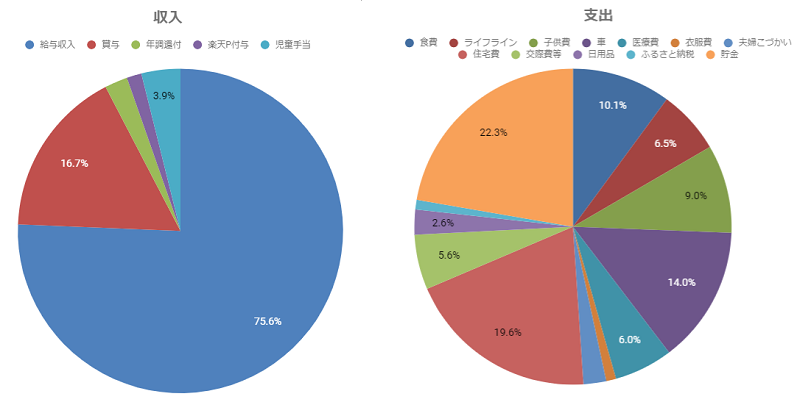

2018年、収入の22.3%超にあたる150万超の貯金を達成し、アラサーにして資産残高1,247万となったゆに家の

言い訳をしない家計管理をするためのたった一つのルール

【管理しやすい予算】

2019年の予算を組むにあたって、そもそもなぜ予算を組まなければならないのか?

なぜ平準化が必要なのか?

それは元々私が超のつくズボラな性格で、稼いだお金は全て使い切ってしまう生活をしていたから。

たとえばこんな生活。

日々切り詰めているはずなのに気づくと今月もカツカツ「今月は結婚式が多かったから」

日々切り詰めているはずなのに気づくと今月もカツカツ「今月は結婚式が多かったから」「先月は急にプリンターが壊れちゃって買い換えたんだよ」

「今月はセールがあったけど、通常価格で買うよりトクしてるもん!」

などと、家計がマイナスの言い訳をしてしまう

ボーナスが入ると気が大きくなって財布の紐がゆるみがち毎日家計簿をつけるのはメンドくさい。っていうかムリ!もしも1つでも当てはまるのなら、それは私と(・∀・)人(・∀・)ナカーマ

でも大丈夫。

この記事を参考にして、一緒に貯まる家計管理にしましょう!

そもそも平準化とは?

weblio辞典では、【平準化】について下記のとおり説明がありました。

【平準】についても合わせて調べてみましょう。

つまり、簡単に言うと差をなくすということになります。

家計で言う差とはどんなものがあるのか?

2018年の家計に沿って改めてご説明したいと思います。

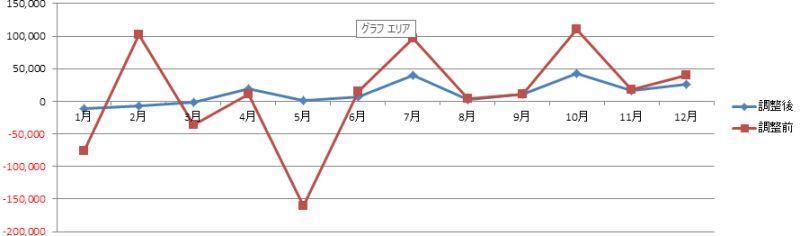

平準化で調整した家計と調整前の家計の比較

まずは何故平準化が必要なのかということをわかっていただくため、2つのグラフを用意いたしました。

グラフの元となった数字はこちらです。

| H30年 | 調整後 | 調整前 |

|---|---|---|

| 1月 | -11,507 | -75,568 |

| 2月 | -7,228 | 101,555 |

| 3月 | -1,382 | -36,393 |

| 4月 | 18,934 | 10,879 |

| 5月 | 1,395 | -160,933 |

| 6月 | 6,352 | 14,832 |

| 7月 | 40,537 | 96,199 |

| 8月 | 3,097 | 3,358 |

| 9月 | 10,959 | 10,886 |

| 10月 | 42,898 | 110,886 |

| 11月 | 16,164 | 17,604 |

| 12月 | 26,508 | 40,413 |

我が家で月次予算管理しているものだけ、実際の入出金で金額を出してみた数字です。

調整後に最もプラスになったのは、10月の42,898円

逆に、最もマイナスだったのは、1月の11,507円でした。

その差 54,405円です。

対して、調整前の最もプラスになったのは、10月の110,886円

逆に、最もマイナスだったのは、5月の160,933円でした。

その差271,819円。

平準化する前と後とでは217,414円もの差があります。

他にも特筆すべきは、10万前後プラスになる月が3回。

逆に、5万以上マイナスになる月が2回もあったことです。

これでは収支を見るどころの話ではありませんよね。

今月も赤字…

今月は特売が多くて色々買ったからたまたまマイナスなだけ!

そんな言い訳をしやすくなってしまうだけです。

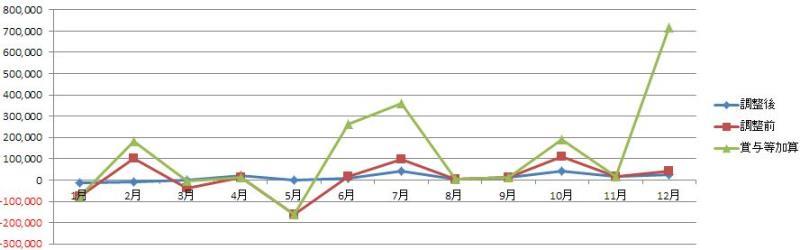

ちなみにこの表には我が家で月次管理外としている費目

- 賞与

- 年末調整

- 児童手当

これらは除いた数字です。

試しにこれらも入れた数字でグラフにしてみましょう。

プラス70万になる月もあれば、逆にマイナス20万近い月もある。

その差、なんと90万円(;゚Д゚)!

これはもう通帳残高が増えてればOKタイプの考え方ですね。

まぁかつてのゆに家がそうだったんですが…

平準化した費目

貯まる家計へとシフトチェンジできたゆに家では、一体どんなものを平準化して家計計上しているのか?

ざっくり言うとこんなものです。

- 2ヶ月に1回の支払のもの

- 1年に1回の支払いのもの

- 数年に1回の支払いのもの

- いついくら支払うか予測ができないもの

では具体的にはどんなものがあるのか、ピックアップしてみますね。

- ライフライン

- 水道代

- NHK

- 子供費

- 学費

- 学校外活動費

- 子供衣服費

- 日用消耗費

- 日用品

- コンタクトレンズ等

- 車関連費

- ガソリン代

- メンテナンス費用

- 車検代

- 自動車税

- 保険料

- 医療費

- 病院代等

- 生命・医療保険

- 夫婦こづかい

- 住宅費

- 固定資産税

- 町内会費

- 地震保険

- 交際費・イベント・レジャー費

- 年賀挨拶金品

- 誕生日・結婚記念日・クリスマス等イベント祝い費

- 冠婚葬祭費

- スマホ・サウンドバー等複数年使用するもの

これらの費用を1ヶ月あたりの金額を算出し、家計簿をつけているのがゆに家の言い訳をしない家計簿です。

平準化することによるメリット

収支が比較しやすい

先ほどご紹介したこのグラフ。

冒頭では調整後のグラフについてはサラっとしか触れませんでしたが、今度はこちらをしっかりと見てみましょう。

乱高下する理由を取り除いてあるので、ほぼ横ばいですよね。

だから前月と比較しやすいんです。

比較する意味?

それは収入が増えた分・節約できた分、数字にはっきりと現れるからモチベーションが高まる!

これに尽きます。

管理するのは食費だけでいい

平準化することによるメリットは、比較しやすくなること。

けれど、実はそれともう一つ、隠れたメリットがあるんです。

実は私にとってはこっちのほうが重要

日々気にしなければならないのは食費だけになるということです。

これがどういうことか、実際の家計簿と照らし合わせて見てみますね。

| 食費 | |

| 学費 | ◎ |

| 学校外学習費 | ◎ |

| こづかい | ◎ |

| 学用品 | |

| 臨時 | |

| 子ども衣料品 | ◎ |

| 子ども費 | 集計 |

| 日用品 | ◎ |

| コンタクト | ◎ |

| 日用雑貨 | 集計 |

| 水道代 | ◎ |

| 電気代 | ○ |

| 灯油 | |

| スマホ代 | ○ |

| 家ネット代 | ○ |

| NHK受信料 | ◎ |

| ライフライン | 集計 |

| 車ローン | 定額 |

| ガソリン代 | ◎ |

| 保険 | ◎ |

| 自動車税 | ◎ |

| メンテナンス等 | ◎ |

| 車検 | ◎ |

| タイヤ | ◎ |

| 車 | 集計 |

| 保険料 | ◎ |

| 病院関連 | ◎ |

| 医療費 | 集計 |

| 衣服費 | ◎ |

| 優太・唯こづかい | ◎ |

| 住宅ローン | 定額 |

| 固定資産税 | ◎ |

| 町内会費 | ◎ |

| 地震保険(35000/年) | ◎ |

| 住宅関連 | 集計 |

| 交際費・レジャー・イベント | ◎ |

| 支出計 | 集計 |

実際にゆに家で使っている家計簿そのままの費目です。

◎が平準化したところ。

○が月1にほぼ定額で支払いがあるもの です。

何も書いていない欄を見ると

- 食費

- 子供学用品

- 子供臨時費

- 灯油

この4費目しかありません。

この内

- 子供学用品

- 子供臨時費

この2つは、必要になった時々しか支払いがないもの。

- 灯油

これもオンシーズンのみ。年に数回しか支払いがないものです。

つまり、常に意識するのは食費だけなんです。

ゆに家ではこの食費の管理を更にラクにするため、更に5つの項目に細分化しています。

| 米代 | 月 |

| 食材 | 週 |

| 牛乳等飲料 | 週 |

| 調味料 | 月 |

| 菓子等 | 余剰金 |

米と調味料はある程度のまとまった量を買い、一度には全てを使い切らず1ヶ月ほどかけて使うので、月額で予算を。

そして牛乳等飲料は飲む本数から金額を計算し、予算を組みます。

すると、残るのは食材費だけ。

食材費の管理だけなら、カレンダーにメモするだけでもいいですよね。

あとは月に1度、○とした3つの項目

- 電気代

- スマホ代

- ネット代

この3つの支払いを、カードや通帳を見てチェックしましょう。

これだけで家計簿は完成です(´∀`*)

脳は「あれやらなきゃ」、「これやらなきゃ」と考えなければならないことが多ければ多いほど疲れてしまうので、できる限り簡素化。

シンプルでラクにするのが続けるコツです。

けれど

そもそも予算っていくらくらい組んだらいいものなの?

そんな方もいるはず。

そんな方は是非、こちらのライフプランニング表を使ってみてください(・∀・)

家族構成を入力するだけで、各費目の平均金額が算出されるようになっています。

未来のお金の動きが見える化するので

家計簿はちゃんとつけてるよ

こんな方にもオススメです。

是非ご活用くださいませ(*´∀`*)

さて、ではこのルールに沿って2019年の予算を組んでいきます(๑•̀ㅂ•́)و✧

2018年版はこちらの記事をチェック

コメント