日本人の三大出費、ご存知ですか?

- 教育

- 住宅

- 保険

この3つが柱です。その中の一つ、保険について今回は取り上げてみたいと思います。

保険の目的は教育資金?それとも医療費の補填?

保険っていろいろあって悩みますよね。我が家も子どもができたとき、家を建てたときなど随時保険の見直しをしています。

学資保険も加入を検討したことはあったのですが、一人目の子どもを授かった当時は生活に余裕もないのに月に1~2万も出費とかマジ無理だから(○`ε´○) と、加入できず。入らないという選択をしたのではなく、入れないと判断したのです。

けれど、二人目が生まれたときの判断。これは、入る必要がないと判断しました。

以後、毎年子どもたちが学校で団体契約するから安くなるよ~って保険の案内をもらってくるのですが、不要と直ゴミ箱行き。

では、早速その理由を語っていきますね。

保険とはリスクをカバーするためのもの

何を当たり前なことを言っているんだ?と思われるかもしれませんが、実は多くの方が見落としがちな部分です。一度保険について調べ始めると、実に色々な種類の保険があることがわかります。すると、

[speech_bubble type=”pink” subtype=”L1″ icon=”jyun-smile.png” name=”じゅん”]あ、この保障もあったら安心だわ[/speech_bubble]

そう思ってしまうのです。

保険のパンフレットには様々なリスクが書いてあります。それこそ自分が思いつかないような事故や怪我、死亡例まで。最近は入院の際の差額ベット代だけではなく、お見舞いへ来てくれた人への快気祝いや、毎日来てくれる家族や親族への心付け代に…なんてことが書いてあるものも。そんな数々を見ていると

[speech_bubble type=”pink” subtype=”L1″ icon=”jyun-wow.png” name=”じゅん”]そんなにお金がかかるの?[/speech_bubble]

そう、ものすごく不安を掻き立てられるんです。

そんなとき思い出してください。

保険はリスクをカバーするためのもの。

子どもにかかる金銭的リスクとは?

- 病気やケガで入院

子どもを育て始めてビックリしたのは、本当に病気にかかりやすいということ。生まれて数ヶ月はいいんです。家からほとんど出ないし、感染症を貰うリスクも少ない。けどこれが生後半年あたりから笑えるくらい病気にかかるんです。保育園に通い始めたけど月の半分も行けてない…なんて経験をした方も多いはず。うちの子たちもそうでした。

やっと落ち着いてきたのは年中・年長さんころだったかな。小学生になると更に掛かりにくくはなるけれど、逆にかかったときは治るまで数日かかるものが多くなったり。インフルエンザとか確実に5日は学校行けないorz

子どもが休みになると何が困るかって、親が仕事を休まなきゃいけない。これに尽きると思います。

といってもそれは必ずじゃなく、もちろん親が仕事休まなくたっていいんです。近くに住むじぃじ&ばぁばを頼ってもいいんだし、ファミリーサポートセンターとかベビーシッターとかだっていい。子どもがある程度大きくなって症状も軽くなっていれば、子ども一人でだって留守番はできる。実際私自身が子どもの頃は、年長くらいから一人で留守番させられてた記憶があります。

水疱瘡にかかったときで、もう2日くらい休んだあとで多分症状も軽くなってきてたんだよね。母がこれ以上仕事休めないって言っていたのを覚えてる。休むとお給料が貰えなくて食べられなくなるからって。当時私は母子家庭で母子寮の6畳1間に、母と姉と私と妹の4人で暮らしてたのね。お風呂もトイレも共同。そんな環境だったから母の言うことも子どもなりに理解したのだと思う。二日くらいかな、一人で留守番していました。

一日目は体調的にシンドかったけど、二日目はまだマシだったの。ただね、すごく寂しかった。症状が出てた身体的な辛さは覚えていないけれど、寂しかったっていう心の辛さは今でも覚えてる。

覚えてるからこそ、子どもが病気にかかったときは付き添っていてあげたい。

けど、そうすると母の言ったとおりお給料が貰えないんですよね。当然です。働いていないんですから。給料は労働の対価ですからね。

じゃあその間の減収をどうするか?これには3つの対応策があります。

子どもの病気によって親が働けないときの減収を補う3つの方法

- そもそも減収にしない

- 別の収入を増やす

- 貯蓄で賄う

ひとつずつ解説をしていきますね。

減収にしない

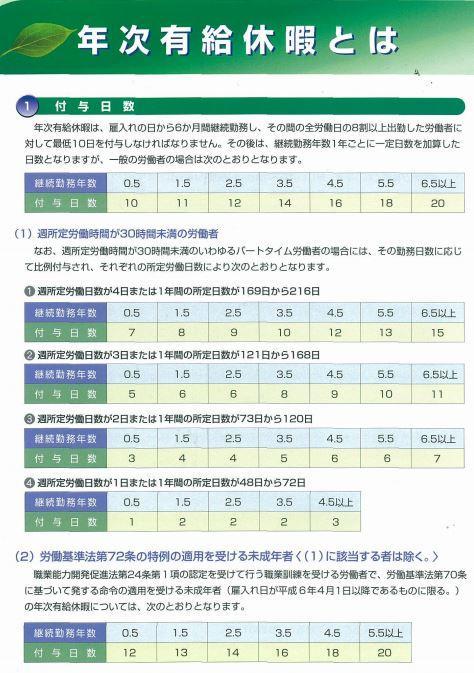

これは簡単です。会社に有給届けを出すだけ。労働者に等しく与えられた権利です。是非活用しましょう。

勤続6ヶ月から付与されることが法律で決まっています。詳しい決まりは厚生労働省のHPから引っ張ってきますね。

ここで注意したいのは、正社員だけではなくパートタイム労働者やアルバイトでも貰えるよ!ってトコ。

そうは言っても会社が取らせてくれない…_| ̄|○

そんなときは労働基準監督署に訴えましょう。私は与えられた権利を行使させてくれない会社=従業員を大切にしていない会社だと思っています。従業員を大切にできない会社は伸びない会社です。従業員の無理の上に成り立っている会社なんて経営としてNG!

実際ウチはゆたさんが以前ブラック会社に勤めていて残業代の不支給やら社会保険料の徴収ミスなどやられたので、時効が成立する2年以上を遡って会社に請求してから退職しました( *`ω´) その後同様の訴えをする人が増えて今ではその会社はなくなってしまったようですが、とうに退職しているので知ったことか(○`ε´○) です。そのへんのお話は今回の趣旨とは逸脱するのでまた改めてすることにして。

有給休暇を使うというお話でしたね。

有給休暇=お給料のあるお休みです。つまり休んでもお給料はきっちり支払われる。減収にならなければ何の問題もないですからね。第一に検討しましょう。

貯金で賄う

有給休暇はもう使い切ってしまった。そんなときはダイレクトに収入に影響します。けれど足りない分を補うだけの貯蓄があれば、それでしっかりと不足分はカバーできます。

貯金なんてないよ・゜・(ノД`)・゜・

そんな場合はまず貯蓄体質への家計の見直しをオススメします。

が、それでもどーしょーもないってときには別の手段を考えなければなりません。

別の収入を増やす

ここでようやく保険の検討が始まります。

まずは公的保障を確認

一家の大黒柱。或いは働き手の保障を考えるときも同様ですが、まずは公的保障を確認します。今回は子どもの医療保険についての記事なので、そこにだけに焦点を当ててきます。

今回は私の住んでいる静岡市でご紹介しますが、これは各自治体ごと異なる制度なので、お住まいの地域の制度を確認してくださいね。

制度名は静岡市の場合『子ども医療費助成制度』

他自治体だと『乳幼児医療助成制度』だったり『小児医療費助成』だったり『義務教育就学児医療費助成』だったりします。

静岡市の場合

入院:0歳~中学校卒業まで:保険診療自己負担額を全額助成(利用者負担なし)

通院:1歳児未満:保険診療自己負担額を全額助成(利用者負担金なし)

通院:1歳~中学校卒業まで:保険診療自己負担額のうち1回500円を超える額と院外処方箋による薬代を助成(利用者負担金は1回500円(500円に満たない場合はその額)とし、受診する毎に毎回負担)

ちなみにこの制度、むぅさんが生まれた当時は小学校入学前までだったのが延長して中学卒業までになりました。同時に通院は月4回まで自己負担500円だったのが、1回目から500円かかるように変わりました。

そしてこの2018年10月から政令指定都市である静岡市と浜松市を除いた静岡県内の市区町村では、この医療費助成の対象が高校卒業までの年まで引き上げられました。浜松は市民の声から来年度から足並みを揃えるようにしようと検討を始めたと昨日のニュースで言ってました。今日のニュースで静岡市もやらないとダメかと市長が会見してましたけど…うん。是非やってくれ!浜松市の市民の問い合わせ電話が多くて検討に入ったっていうの聞いてから、私も市役所電話してやろうかと思ったもの。

むぅさんが今年で中学を卒業で高校生になるから、我が家はモロ影響あるのよね。定期的に治療に通ってる歯医者とか皮膚科とか、自己負担が3~4倍になるのは確実。助成がなくなるのは本当に痛い。田辺市長、川勝知事と仲悪いのは全国ニュースで報道されるくらい知られていることだけど、ここはなんとか折れて子育て世代のことを考えて。

っと、話が逸れてしまいましたが、つまり何が言いたいかというと、子どもの医療費自体はほとんどかからないということ。

意識せず更に手厚く実は加入している保険

自治体で医療費の助成がある上に、さらに保育園や幼稚園、小学校、中学校など集団生活をする場で(ほぼ)強制というかたちで加入する保険があります。

それが『災害共済給付』通称スポーツ保険。

学校の管理下で起こった病気やケガ・障害・死亡に対して保障してくれるものです。

一応保護者の同意に基づいて契約されるのですが、そんなの入ったっけ? と思われる方も多いはず。何故なら4月の新学期初日にもらって来て、翌日には出してねとかサラッと無理ゲーぶっ込んでくるてんこもり書類の中に紛れ込んでいるから。そんなの一枚一枚覚えてられるわけ無いわ!(私だけ?)

保護者の負担金もあるのですが、それは義務教育の間は保険料の4~6割。そのほかで6~9割だそうで、足りない分は学校が支払ってくれています。

ちなみに災害共済給付と自治体の医療費助成は併用ができません。

更に自己負担1500円以上の支払いのみが対象になります。とはいえ、これは1回の通院ではなく、疾病ごとの判断。一つの疾病の治療に何度か通って1500円を超えた場合も対象になります。

受け取れる保険金はかかった医療費の4割。

つまり災害共済給付を使うときは一旦窓口で大人と同じ3割負担の金額(1500円以上)を窓口で支払い、後日支払った金額の1/3金額をプラスした金額を受け取れるということになるのです。

4度の入院と2度の手術を経験

無病息災でいてくれたら言うことないのですけどね。残念ながらそういうわけにもいかず、実はウチのむぅさんは既に4度の入院と2度の手術を経験しています(;´д`) 本当はもう1回2歳ころに伝染性単核球症に罹り食事もままならなかったので、入院を勧められたことがありました。でもそのときは入院=大病ってイメージが怖くて怖くて、1週間ほど毎日点滴に通ってやり過ごしました。1度受診した足で「今日入院するよ!」と言われて経験してからは、やっぱりプロに任せたほうが安心って開き直りましたけど( ̄▽ ̄;)

そんな入院と手術のことを検証してみると…

- 1回目の入院:3年生のときに病気で6日間の入院

- 2回目の入院:4年生のときにマイコプラズマ肺炎の疑いで5日間の入院

- 3回目の入院:中2のときに肘の骨折。金属プレートを入れる手術で3日間の入院

- 4回目の入院:3回目の入院時に入れた金属プレートを除去する手術で3日間の入院

1回目の入院のときは点滴を嫌がって1時間ほど暴れまくって大変だった記憶はあるのだけど、なんの病気だったかド忘れしてしまった…。まぁ喉元すぎればなんとやらというやつでしょう(;´∀`)

そんな各回の医療費を思い出してみると、1、2回目は家計簿に挫折していた時期なので細かいところまで覚えていないのですが…

1,2回目の入院=学校と関係ない疾病なので『子ども医療費助成制度』を利用

入院費用のうち保険対応部分については全額市が負担してくれたので、自己負担で支払ったのは

- 病院に食事代とシーツ・病衣代、付き添い用保護者のベッド代などで合計数千円程度

- 付き添い時の自分の食事代数千円程度

合わせてもそれぞれ1万前後でした。

3、4回目の入院・2回の手術=部活中の怪我だったので『災害共済給付』を利用

- 病院への支払=296,020円(内16,200円差額ベッド代)

- 入院中のむぅさんのお菓子など=数百円

- 付き添い時の自分の食事代=数百円

- 通院時の交通費=数千円

- 高額療養費還付=▲118,089円

- 災害共済給付金=▲256,151

1/10上乗せ支払いがあったので、差額ベッド代を支払っても差引収支はプラス7万程になりました。

ポイントは健康保険証を利用するので、高額療養費に該当する場合は別途申請が必要になることですね。病院への支払いはカード払いが出来たのでポイントを貯めるためにも3割の全額を一度支払いましたが、あらかじめ申請をして限度額適用認定証を発行→病院に提示することで、病院での支払いが自己負担限度額までになります。

公的保障で子どもの入院時の医療費は金銭的リスクにはならない

4度の入院と2度の手術を経験してわかったこと。それは、子どもの医療費は金銭的リスクにはならないということでした。小さいうちの入院は本当に不安で、付き添いが必要だったりもするので親としての負担はとても大きいです。そんな中金銭的な不安まで抱えなくていいというのはとてもありがたいことです。

重ねてになりますが、子ども医療費助成金については各自治体ごとに異なります。子どもの年齢はもちろん、自治体によっては親の所得が関係する場合もあるそうなので、自分の家の場合がどうなのかというのはご自身でご確認くださいね。

それでも保険なら教育費のカバーもできるし安心…なら定期保険という選択

というわけで、我が家では子供の医療保険は不要という判断を下しました。最終的な決断は人それぞれの価値観があるので「それでもやっぱり不安」って方は入ったらいいんじゃないかな?例えば自営業の方で働けない=収入減に直結で貯金も無い。そんな方は自分の日当分くらい子どもの医療保険に入っておくと安心なのかもしれない。でもやっぱりそれでも私なら保険料払ったつもりで貯金しとくと思うけど…一日働けないことによる減収額がそこまで大きくないからかしら?( ̄▽ ̄;)

なんてまとめをしようと思ったのですが、学資保険も学校で入れる団体割引のある総合保険には"保護者が養えなくなった時の教育費の補填"の要素があるものもあるのですよね。これについては保護者自身の必要保障額を考える必要があるので、今回は割愛させていただきます。

が、敢えて一つだけ言うなら子どもの教育期間に合わせた低減定期保険という選択があるよ!と。収入保障保険でもいいんだよ!と。どちらの方がお得なのかは保護者の方の年齢にもよるので一概には言えませんが、検討の価値はあると思います。

ちなみに考えたくもないですが…万が一子どもが死亡してしまったとき。この金銭的リスクはゼロと言っていいと思います。葬儀代の100万~300万は掛かるでしょうが、どちらかといえばかかるはずだった教育費がかからなくなるのですから、家計的はプラスに働きます。

ついでなので、今回要らないと決断した子ども向け医療保険とは逆に絶対入っていたほうがいい保険をお伝えします。

個人賠償責任保険は必須加入保険!

住宅の火災保険や自動車保険にも付けることができます。我が家ではこれまたむぅさんが先日自転車で車とぶつかる事故を起こしまして(;´д`) 幸い怪我は軽傷で済んだのですが、お相手の方の車の修理代の負担が必要になりました。この修理代、自己負担なしで全額保険から支払われることになったので本当に助かりました(*´∀`*)

今回は対車だったので被害者でしたが、自転車は加害者にもなりえます。外でキャッチボールをしていたら近所の家の窓ガラスを割ってしまったとか、一緒にいたお友達に怪我をさせてしまったとか。ないのが一番だけど、絶対ないとは言い切れないリスクに対して、子どもはもちろん同居家族全員分の面倒を見てくれる保険――それが個人賠償責任保険です。

ちなみにウチは自動車保険に付帯して加入していたのですが、個人賠償責任保険を利用しても自動車保険の等級にも影響はないそうです。

最近自転車の事故も多く、死亡事故に繋がることもあります。過去最高の賠償額は9,521万円。11歳の男の子が62歳の女性と正面衝突して助成は意識が戻らない状態となったものです。他にも男子高校生が男性会社員と衝突し、男性が言語機能の喪失など重大な障害を負った事故では9,266万円の賠償命令などあり。事故は注意していればある程度は防げるものですが、注意が散漫になりがちなのが子どもというヤツです。加害者となってしまった男の子や高校生…我が子たちの年齢とも近いので、本当に他人事じゃない。そんな事故が起きているんです。

そんな事故の多さから、自転車保険の加入が義務化されるのではないかというニュースも流れているほどです。

が、この自転車保険、単独で入ろうとすると年間約3,000円ほどします。しかも対象となるのは加入者本人のみ。つまり我が家で自転車によく乗るゆたさんとむぅさんとまこさんの3人が入ろうとすると、年間約9,000円もかかることになります。何千万という賠償を払うことになるかもしれないことを思えば安いものかもしれませんが、これをもっと安く、しかももっと手厚く保障できる保険があるのです。

それが個人賠償責任保険。

自転車事故の保障を含む個人賠償責任保険を加入している自動車保険に付帯する場合、約2,000円で済みます。しかも我が家で加入している損保ジャパンの場合、保険金額も日本国内で発生した事故については無制限と手厚い。つまりまとめるとこーゆーこと。

| 保険料 | 保険金 | 対象 | |

| 自転車保険 | 約3,000円/年 | 1~3億円 | 加入者個人 |

| 個人賠償責任保険 | 約2,100円/年 | 無制限 | 生計を共にする同居親族 |

ちなみに保障内容を図にするとこんな感じ。

[speech_bubble type=”pink” subtype=”L1″ icon=”jyun-normal.png” name=”じゅん”]安くて手厚い!これはもう本当全力で加入をオススメできる保険です!![/speech_bubble]

コメント